27.11.2013Как теперь будут проходить комиссии по убыткам, зарплате и вычетам

ФНС впервые раскрыла секреты работы налоговых

комиссий. Теперь заранее известно, по каким

критериям инспекторы должны отбирать кандидатов

на вызов. Но главное, зная внутреннюю кухню

налоговиков, можно подготовиться и даже избежать

неприятного разговора. До недавних пор в каждом

регионе и даже в каждой налоговой были свои

критерии отбора компаний на комиссии. Но ФНС

решила положить конец самоуправству и утвердила

единый сценарий, обязательный для всех

инспекций. Новые правила приведены в письме от

17.07.13 № АС-4-2/12722. Порядок и критерии

отбора кандидатов будут едины (см. схему), а

сами комиссии будут состоять из четырех этапов.

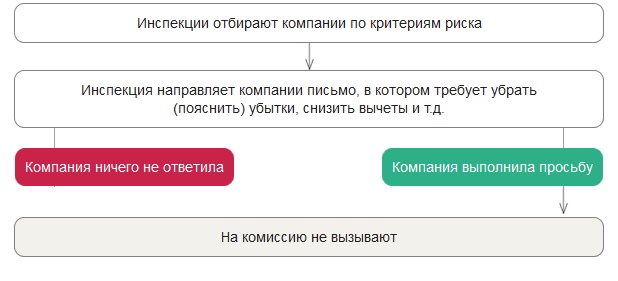

Как инспекции назначают комиссии Инспекции

отбирают компании по критериям риска Инспекция

направляет компании письмо, в котором требует

убрать (пояснить) убытки, снизить вычеты и т.д.

Компания ничего не ответила Компания выполнила

просьбу Этап № 1 Предварительный отбор По мнению

налоговой службы, основная цель комиссий —

увеличить поступления в бюджет. Для компаний ФНС

определила три основные комиссии: по убыткам,

вычетам НДС и легализации зарплаты. Причем эти

комиссии проходят и сейчас, но теперь

утвержденные критерии предварительного отбора

компаний обязательны для всех инспекций (см.

таблицу). Критерии предварительного отбора на

комиссии Критерий Показатель Убыточные комиссии

Финансовый результат (прибыль или убыток) Убыток

за два предыдущих года и текущий отчетный период

(минус по строке 100 листа 02 декларации по

прибыли) Нагрузка по налогу на прибыль

(отношение исчисленного налога к доходам) Для

производственных компаний — менее 3 процентов,

для торговых — менее 1 процента Комиссии по НДС

Доля вычетов НДС (отношение вычетов к

исчисленному налогу) Более 89 процентов

Зарплатные комиссии Средняя зарплата Ниже

среднеотраслевого уровня (особо подозрительно,

если зарплата ниже прожиточного минимума в

регионе) Поступление НДФЛ и долги по налогу Есть

задолженность по налогу (суммы в справках 2-НДФЛ

за прошлый год выше реальных поступлений)

Снизились платежи более чем на 10 процентов по

сравнению с прошлым годом Этап № 2 Сбор и анализ

информации Под критерии предварительного отбора

может попасть почти любая компания. Поэтому

формально инспекция может вызвать кого угодно.

Но, чтобы этого не произошло, всех

предварительных кандидатов инспекторы должны

проанализировать. А по итогам анализа оценить

риски, то есть насколько велика вероятность, что

компания занижает налоги или допускает иные

нарушения. Информацию для анализа рисков

инспекторы берут из своих информационных

ресурсов. Кроме того, налоговики должны провести

встречки у контрагентов и получить выписки

банков. А потом все собранные документы

проанализировать вместе с отчетностью компании

(см. врезку на стр. 7 внизу). Этап № 3 Вызов на

комиссию Проанализировав показатели, инспекторы

заполнят специальную таблицу, где галочками и

крестиками отметят риски. Если компания наберет

максимум риска, инспекция направит

информационное письмо. В нем налоговики

предложат компании самой уточнить отчетность,

уменьшить убытки, погасить НДФЛ и т. п. А также

оценить свои риски (посчитать нагрузку, долю

вычетов, темпы роста доходов и расходов и т.

п.). Критерии самостоятельной оценки рисков

перечислены в приказе ФНС России от 30.05.07 N

ММ-3-06/333@. Сообщение компания должна получить

за один месяц до даты планируемой встречи. А

ответить на него в течение 10 рабочих дней. Либо

в этот же срок надо представить уточненную

декларацию, уменьшить убыток или погасить долг

по НДФЛ. По истечении 10 дней, если компания не

предпринимает никаких действий, налоговики

направят уведомление о вызове ее на комиссию.

Как правило, на мероприятие вызывают

руководителя. Но может прийти главбух,

финансовый директор или иной уполномоченный

представитель. А если компания никак не

отреагирует, то директора могут оштрафовать на

сумму до 4000 рублей (ст. 19.4 КоАП РФ).

Заметим, что письмо инспекции игнорировать не

стоит. Безопаснее, наоборот, ответить

максимально подробно. В инструкции от ФНС

сказано, что если объяснения устроят

налоговиков, то на комиссию могут и не

приглашать. Этап № 4 Заседание комиссии На

комиссии налоговики должны предложить компании

пояснить убытки в отчетности, высокие вычеты, а

также рассказать о мероприятиях, которые

компания планирует провести, чтобы улучшить

показатели своей деятельности. Как это сделать,

решает компания. Можно просто рассказать на

словах, можно добавить документы или сделать

наглядные графики для инспекторов. В любом

случае для налоговиков самое важное — добиться

изменения отчетности (например, исключения

убытка). По итогам встречи инспекторы составляют

протокол, в котором фиксируют рекомендации по

устранению нарушений в будущих периодах

(уменьшить убытки, долю вычетов НДС и т. п.).

Рекомендуемый срок, который ФНС называет в своем

письме, — 10 рабочих дней. Срок именно

рекомендуемый, и компания не обязана его

придерживаться. Мы считаем, что в этот срок не

обязательно подавать уточненки, достаточно

написать письмо о том, когда компания планирует

выйти на прибыль или увеличить зарплаты. Если

никаких действий не предпринять, то компанию

могут сразу же включить в план выездных

проверок.

ФНС впервые раскрыла секреты работы налоговых

комиссий. Теперь заранее известно, по каким

критериям инспекторы должны отбирать кандидатов

на вызов. Но главное, зная внутреннюю кухню

налоговиков, можно подготовиться и даже избежать

неприятного разговора. До недавних пор в каждом

регионе и даже в каждой налоговой были свои

критерии отбора компаний на комиссии. Но ФНС

решила положить конец самоуправству и утвердила

единый сценарий, обязательный для всех

инспекций. Новые правила приведены в письме от

17.07.13 № АС-4-2/12722. Порядок и критерии

отбора кандидатов будут едины (см. схему), а

сами комиссии будут состоять из четырех этапов.

Как инспекции назначают комиссии Инспекции

отбирают компании по критериям риска Инспекция

направляет компании письмо, в котором требует

убрать (пояснить) убытки, снизить вычеты и т.д.

Компания ничего не ответила Компания выполнила

просьбу Этап № 1 Предварительный отбор По мнению

налоговой службы, основная цель комиссий —

увеличить поступления в бюджет. Для компаний ФНС

определила три основные комиссии: по убыткам,

вычетам НДС и легализации зарплаты. Причем эти

комиссии проходят и сейчас, но теперь

утвержденные критерии предварительного отбора

компаний обязательны для всех инспекций (см.

таблицу). Критерии предварительного отбора на

комиссии Критерий Показатель Убыточные комиссии

Финансовый результат (прибыль или убыток) Убыток

за два предыдущих года и текущий отчетный период

(минус по строке 100 листа 02 декларации по

прибыли) Нагрузка по налогу на прибыль

(отношение исчисленного налога к доходам) Для

производственных компаний — менее 3 процентов,

для торговых — менее 1 процента Комиссии по НДС

Доля вычетов НДС (отношение вычетов к

исчисленному налогу) Более 89 процентов

Зарплатные комиссии Средняя зарплата Ниже

среднеотраслевого уровня (особо подозрительно,

если зарплата ниже прожиточного минимума в

регионе) Поступление НДФЛ и долги по налогу Есть

задолженность по налогу (суммы в справках 2-НДФЛ

за прошлый год выше реальных поступлений)

Снизились платежи более чем на 10 процентов по

сравнению с прошлым годом Этап № 2 Сбор и анализ

информации Под критерии предварительного отбора

может попасть почти любая компания. Поэтому

формально инспекция может вызвать кого угодно.

Но, чтобы этого не произошло, всех

предварительных кандидатов инспекторы должны

проанализировать. А по итогам анализа оценить

риски, то есть насколько велика вероятность, что

компания занижает налоги или допускает иные

нарушения. Информацию для анализа рисков

инспекторы берут из своих информационных

ресурсов. Кроме того, налоговики должны провести

встречки у контрагентов и получить выписки

банков. А потом все собранные документы

проанализировать вместе с отчетностью компании

(см. врезку на стр. 7 внизу). Этап № 3 Вызов на

комиссию Проанализировав показатели, инспекторы

заполнят специальную таблицу, где галочками и

крестиками отметят риски. Если компания наберет

максимум риска, инспекция направит

информационное письмо. В нем налоговики

предложат компании самой уточнить отчетность,

уменьшить убытки, погасить НДФЛ и т. п. А также

оценить свои риски (посчитать нагрузку, долю

вычетов, темпы роста доходов и расходов и т.

п.). Критерии самостоятельной оценки рисков

перечислены в приказе ФНС России от 30.05.07 N

ММ-3-06/333@. Сообщение компания должна получить

за один месяц до даты планируемой встречи. А

ответить на него в течение 10 рабочих дней. Либо

в этот же срок надо представить уточненную

декларацию, уменьшить убыток или погасить долг

по НДФЛ. По истечении 10 дней, если компания не

предпринимает никаких действий, налоговики

направят уведомление о вызове ее на комиссию.

Как правило, на мероприятие вызывают

руководителя. Но может прийти главбух,

финансовый директор или иной уполномоченный

представитель. А если компания никак не

отреагирует, то директора могут оштрафовать на

сумму до 4000 рублей (ст. 19.4 КоАП РФ).

Заметим, что письмо инспекции игнорировать не

стоит. Безопаснее, наоборот, ответить

максимально подробно. В инструкции от ФНС

сказано, что если объяснения устроят

налоговиков, то на комиссию могут и не

приглашать. Этап № 4 Заседание комиссии На

комиссии налоговики должны предложить компании

пояснить убытки в отчетности, высокие вычеты, а

также рассказать о мероприятиях, которые

компания планирует провести, чтобы улучшить

показатели своей деятельности. Как это сделать,

решает компания. Можно просто рассказать на

словах, можно добавить документы или сделать

наглядные графики для инспекторов. В любом

случае для налоговиков самое важное — добиться

изменения отчетности (например, исключения

убытка). По итогам встречи инспекторы составляют

протокол, в котором фиксируют рекомендации по

устранению нарушений в будущих периодах

(уменьшить убытки, долю вычетов НДС и т. п.).

Рекомендуемый срок, который ФНС называет в своем

письме, — 10 рабочих дней. Срок именно

рекомендуемый, и компания не обязана его

придерживаться. Мы считаем, что в этот срок не

обязательно подавать уточненки, достаточно

написать письмо о том, когда компания планирует

выйти на прибыль или увеличить зарплаты. Если

никаких действий не предпринять, то компанию

могут сразу же включить в план выездных

проверок.

ФНС впервые раскрыла секреты работы налоговых

комиссий. Теперь заранее известно, по каким

критериям инспекторы должны отбирать кандидатов на

вызов. Но главное, зная внутреннюю кухню

налоговиков, можно подготовиться и даже избежать

неприятного разговора.

До недавних пор в каждом регионе и даже в каждой

налоговой были свои критерии отбора компаний на

комиссии. Но ФНС решила положить конец самоуправству

и утвердила единый сценарий, обязательный для всех

инспекций. Новые правила приведены в письме от

17.07.13 № АС-4-2/12722. Порядок и критерии отбора

кандидатов будут едины (см. схему), а сами комиссии

будут состоять из четырех этапов.

Как инспекции назначают комиссии

Этап № 1

Предварительный отбор

По мнению налоговой службы, основная цель

комиссий — увеличить поступления в бюджет. Для

компаний ФНС определила три основные комиссии: по

убыткам, вычетам НДС и легализации зарплаты. Причем

эти комиссии проходят и сейчас, но теперь

утвержденные критерии предварительного отбора

компаний обязательны для всех инспекций (см.

таблицу).

Критерии предварительного отбора на комиссии

Критерий

Показатель

Убыточные комиссии

Финансовый результат (прибыль или

убыток)

Убыток за два предыдущих года и текущий

отчетный период (минус по строке 100 листа

02 декларации по прибыли)

Нагрузка по налогу на прибыль (отношение

исчисленного налога к доходам)

Для производственных компаний — менее 3

процентов, для торговых — менее 1 процента

Комиссии по НДС

Доля вычетов НДС (отношение вычетов к

исчисленному налогу)

Более 89 процентов

Зарплатные комиссии

Средняя зарплата

Ниже среднеотраслевого уровня (особо

подозрительно, если зарплата ниже

прожиточного минимума в регионе)

Поступление НДФЛ и долги по налогу

Есть задолженность по налогу (суммы в

справках 2-НДФЛ за прошлый год выше реальных

поступлений)

Снизились платежи более чем на 10 процентов

по сравнению с прошлым годом

Этап № 2

Сбор и анализ информации

Под критерии предварительного отбора может

попасть почти любая компания. Поэтому формально

инспекция может вызвать кого угодно. Но, чтобы этого

не произошло, всех предварительных кандидатов

инспекторы должны проанализировать. А по итогам

анализа оценить риски, то есть насколько велика

вероятность, что компания занижает налоги или

допускает иные нарушения. Информацию для анализа

рисков инспекторы берут из своих информационных

ресурсов. Кроме того, налоговики должны провести

встречки у контрагентов и получить выписки банков. А

потом все собранные документы проанализировать

вместе с отчетностью компании (см. врезку на стр. 7

внизу).

Этап № 3

Вызов на комиссию

Проанализировав показатели, инспекторы заполнят

специальную таблицу, где галочками и крестиками

отметят риски. Если компания наберет максимум риска,

инспекция направит информационное письмо. В нем

налоговики предложат компании самой уточнить

отчетность, уменьшить убытки, погасить НДФЛ и т. п.

А также оценить свои риски (посчитать нагрузку, долю

вычетов, темпы роста доходов и расходов и т. п.).

Критерии самостоятельной оценки рисков перечислены в

приказе ФНС России от 30.05.07 N ММ-3-06/333@.

Сообщение компания должна получить за один месяц

до даты планируемой встречи. А ответить на него в

течение 10 рабочих дней. Либо в этот же срок надо

представить уточненную декларацию, уменьшить убыток

или погасить долг по НДФЛ. По истечении 10 дней,

если компания не предпринимает никаких действий,

налоговики направят уведомление о вызове ее на

комиссию. Как правило, на мероприятие вызывают

руководителя. Но может прийти главбух, финансовый

директор или иной уполномоченный представитель. А

если компания никак не отреагирует, то директора

могут оштрафовать на сумму до 4000 рублей (ст. 19.4

КоАП РФ).

Заметим, что письмо инспекции игнорировать не

стоит. Безопаснее, наоборот, ответить максимально

подробно. В инструкции от ФНС сказано, что если

объяснения устроят налоговиков, то на комиссию могут

и не приглашать.

Этап № 4

Заседание комиссии

На комиссии налоговики должны предложить компании

пояснить убытки в отчетности, высокие вычеты, а

также рассказать о мероприятиях, которые компания

планирует провести, чтобы улучшить показатели своей

деятельности. Как это сделать, решает компания.

Можно просто рассказать на словах, можно добавить

документы или сделать наглядные графики для

инспекторов. В любом случае для налоговиков самое

важное — добиться изменения отчетности (например,

исключения убытка).

По итогам встречи инспекторы составляют протокол,

в котором фиксируют рекомендации по устранению

нарушений в будущих периодах (уменьшить убытки, долю

вычетов НДС и т. п.). Рекомендуемый срок, который

ФНС называет в своем письме, — 10 рабочих дней. Срок

именно рекомендуемый, и компания не обязана его

придерживаться. Мы считаем, что в этот срок не

обязательно подавать уточненки, достаточно написать

письмо о том, когда компания планирует выйти на

прибыль или увеличить зарплаты. Если никаких

действий не предпринять, то компанию могут сразу же

включить в план выездных проверок

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета "полный расчет". Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.