25.11.2013 Особенности определения взаимозависимости при расчете доли участия

При определении взаимозависимости для целей раздела V.I Налогового кодекса фирме следует уделить внимание долям участия в других организациях1. Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие — это непосредственное участие одного

лица в капитале другого, определяемое следующими

способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Nota bene!

Согласно подпункту 1 пункта 2 статьи 105.1 Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Долю голосующих акций устанавливают по данным списка лиц, имеющих право на участие в общем собрании акционеров, составленного на основании данных реестра акционеров для проведения последнего общего собрания, предшествующего дате определения взаимозависимости. При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Понятие голосующей акции отсутствует в Налоговом кодексе, поэтому обратимся к нормам гражданского законодательства. Согласно Закону об АО2 голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру (ее владельцу) право голоса при решении вопроса, поставленного на голосование на общем собрании акционеров. Вместе с тем владельцы обыкновенных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам их компетенции3, а владельцы привилегированных акций имеют право голоса только в ограниченных случаях4. Возникновение у них права голоса зависит от вопроса, вынесенного на рассмотрение общего собрания акционеров, либо от того, было ли принято решение о выплате им соответствующей суммы дивидендов.

В случае если у владельцев привилегированных акций не возникло права принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться в качестве голосующих при условии документального подтверждения данного обстоятельства. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям5. Таким образом, неголосующие привилегированные акции в расчет взаимозависимости включать не следует (см. пример ниже).

ОАО "Актив" владеет 75% уставного капитала ЗАО "Пассив", что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала "Пассива". Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю "Актива" приходится 100%-ный пакет голосующих акций "Пассива".

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже)6.

Уставный капитал ООО "Пассив" составляет 80 млн руб. Номинальная стоимость доли ООО "Актив" составляет 20 млн руб. Соответственно, доля прямого владения "Актива" составляет:

20 млн руб. : 80 млн руб. x 100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности.

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Определяем долю пропорционально количеству участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников — 33,3%;

- четырех участников — 25% и т. д.

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

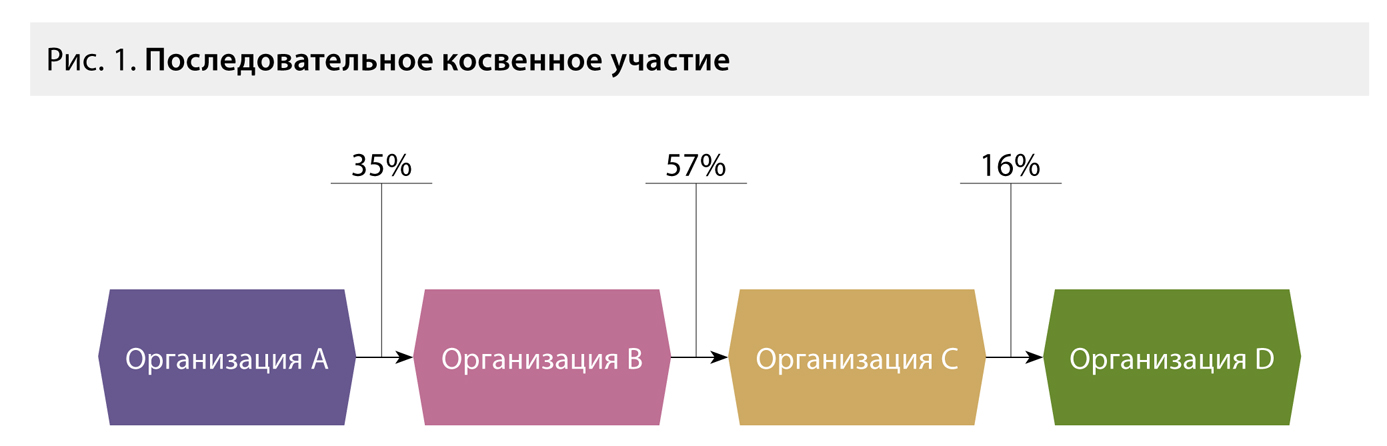

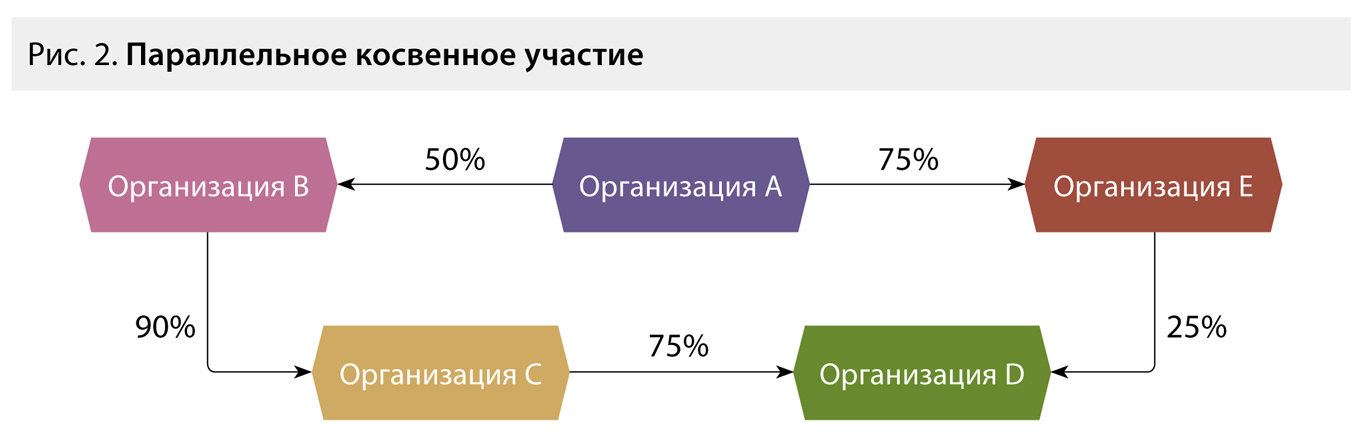

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаем следующим образом:

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

Очевидно, что применяемая здесь формула расчета доли участия аналогична той, которая была установлена в ст. 20 НК РФ.

В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование произведений долей прямого участия одной организации в другой всех последовательностей8.

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и А-E-D.

2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: А-B-С-D — 50%, 90%, 75%; А-E-D — 75% и 25%.

3. Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

Согласно Налоговому кодексу9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет10, что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, "перекрестное" участие компаний в капитале друг друга, "кольцевое" владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения11 (см. пример ниже).

ОАО "Актив" владеет 65% уставного капитала ЗАО "Пассив". Оставшиеся 35% принадлежат непосредственно "Пассиву".

Для целей определения доли участия одной организации в другой на долю "Актива" приходится 100%-ный пакет акций "Пассива"12.

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО13.

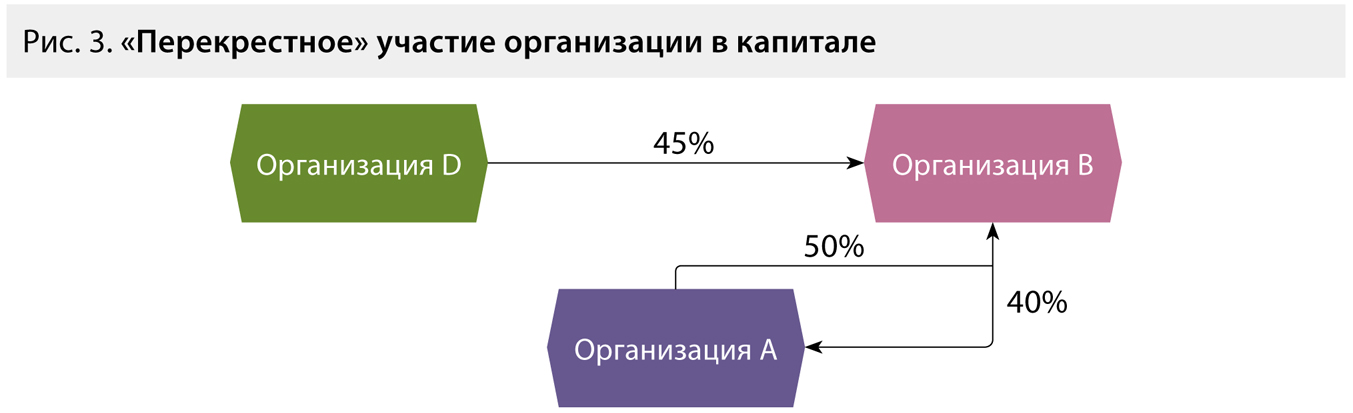

"Перекрестное" участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

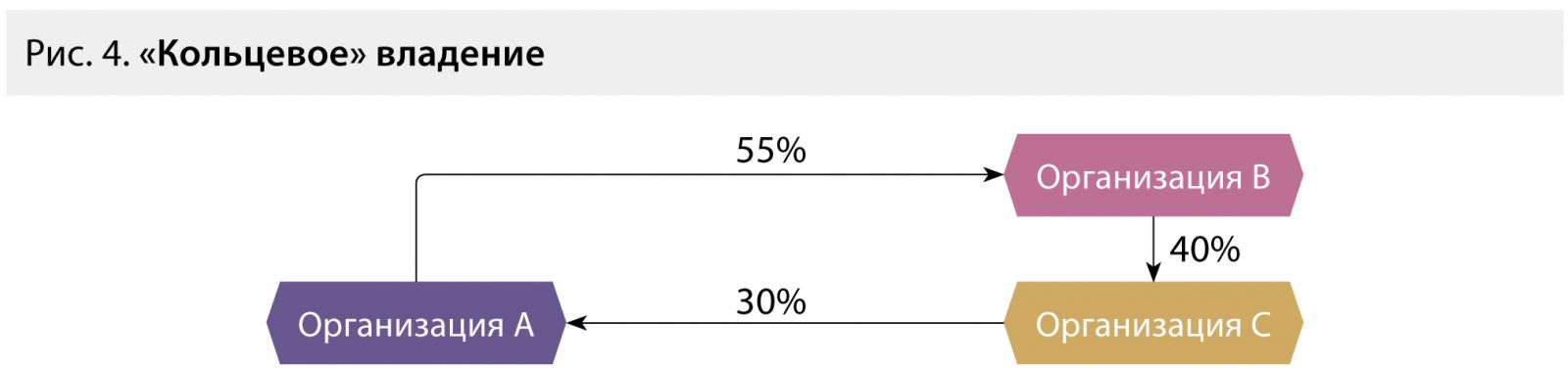

"Кольцевое" владение

"Кольцевое" владение — ситуация, когда материнская

компания владеет дочерними структурами, которые по

цепочке контролируют крупные пакеты акций

материнской компании.

В случаях "перекрестного" или "кольцевого" владения

(взаимного владения) порядок определения прямого

(косвенного) участия в организации, по мнению

финансового ведомства, аналогичен порядку

определения доли косвенного участия, установленному

пунктом 3 статьи 105.2 Налогового кодекса. При

этом необходимо математическое преобразование доли

прямого участия одной компании в другой в следующем

порядке:

1) определение доли косвенного участия фирмы в

собственном капитале;

2) распределение данной доли на внешних

собственников пропорционально их долям участия в

капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb : (1 – Aab x Aba), где

Cdb — фактическая доля

участия организации D в организации B,

Аdb — прямая доля

участия организации D в организации B.

Таким образом, фактическое участие организации D

в капитале организации B составляет:

45% : (1 – 50% x 40%) =

56%.

Следуя логике Минфина России, доля косвенного

участия организации D в капитале организации A

составляет:

56 x 40 = 22,4%.

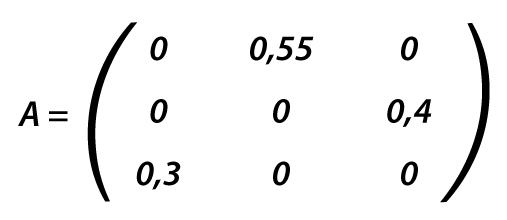

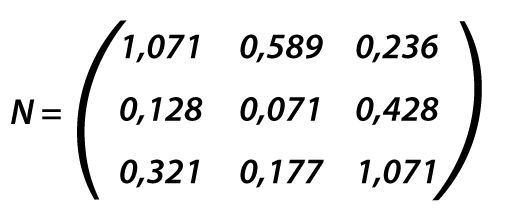

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1, где

N —

матрица-результат, в которой отражена

фактическая доля участия фирмы в других

организациях (обратная матрица);

A — матрица, в которой

отражена прямая доля участия фирмы в других

организациях;

E — единичная матрица

(диагональная матрица, у которой все

диагональные элементы равны 1).

1 й ряд: доля участия А в А = 0%, доля

участия A в B = 55%, доля участия A в C = 0%;

2 й ряд: доля участия B в B = 0%, B в А =0%, B в

С = 40%;

3 й ряд: доля участия C в A = 30%, C в С = 0%, С

в B = 0%.

Таким образом, доля фактического участия организации A в организации B составит 58,9%.

Руководствоваться или нет предложенными Минфином России формулами — право компании. По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством.

В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами. Ведь наличие корпоративной взаимозависимости не является исчерпывающим основанием для признания лиц взаимозависимыми, а сделок — контролируемыми для целей раздела V.I Налогового кодекса.

Сноски:

1

ст. 20,

105.2 НК РФ

2

п. 1 ст. 49 Федерального закона от 26.12.1995 №

208-ФЗ (далее — Закон об АО)

3 п. 2 ст. 31, п. 1 ст. 49 Закона об АО

4 пп. 1, 4, 5 ст. 32, п. 1 ст. 49 Закона

об АО

5

письмо Минфина России от 02.03.2012 №

03-03-10/19

6 см., напр.,

п. 2 ст. 14 Федерального закона от 08.02.1998 №

14-ФЗ (далее —

Закон об ООО)

7

п. 3 ст. 105.2 НК РФ

8

письма Минфина России от 04.07.2012 №

03-01-18/5-88, № 03-01-18/5-87, от 23.04.2012 №

03-01-18/3-51, от 12.03.2012 № 03-01-18/1-27, от

25.11.2011 № 03-01-07/5-13

9

п. 1 ст. 105.1 НК РФ

10

письмо Минфина России от 21.06.2013 №

03-01-18/23476 (письмом

ФНС России от 02.07.2013 № ОА-4-13/11912 направлено

нижестоящим налоговым органам)

11 п. 3 ст. 72 Закона об АО

12

п. 4 ст. 105.2 НК РФ

13

п. 1 ст. 24 Закона об ООО