25.06.12 Неверный КБК: как исправить ошибку

Заполняя платежные поручения на перечисление страховых взносов в ПФР бухгалтеры нередко допускают ошибки. Как показывает практика, самые распространенные среди них - ошибки в КБК. К чему приводят такие недочеты и как их исправить, читайте в статье, которую подготовили наши коллеги из журнала «Зарплата».

С 1 января 2012 года в платежных поручениях на перечисление страховых взносов в ПФР должны стоять КБК, которые приведены в приложении № 1 к Федеральному закону от 30.11.2011 № 373-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов».

В поле 104 платежного поручения плательщики страховых взносов указывают один из следующих КБК:

392 1 02 02010 06 1000 160 — при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату страховой части трудовой пенсии;

392 1 02 02020 06 1000 160 — при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату накопительной части трудовой пенсии.

КБК неверный, но платеж поступил в ПФР

Рассмотрим ситуацию, когда плательщик вместо КБК страховой части трудовой пенсии указал КБК накопительной части.

Последствия ошибки

Поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один и тот же счет территориального управления Федерального казначейства, открытый для отделения ПФР, денежные средства в полном объеме поступят на счет ПФР.

Факт неправильного указания КБК в данном случае не будет основанием для признания обязанности по уплате страховых взносов неисполненной (п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ , далее — Закон № 212-ФЗ). На это обратили внимание судьи в постановлении ФАС Поволжского округа от 09.08.2011 по делу № А57-12787/2010 и в Определении ВАС РФ от 09.02.2012 № ВАС-368/12 по делу № А14-11622/2010.

Так как платеж поступил во внебюджетный фонд на соответствующий счет, пени не начисляются, поскольку условием их начисления является несвоевременная уплата страховых взносов (ст. 25 Закона № 212-ФЗ). На это указали судьи в постановлении ФАС Центрального округа от 24.01.2012 по делу № А14-1357/2011.

Порядок уточнения вида и принадлежности платежа

Рассмотрим процедуру уточнения платежа, действия страхователя и отделения ПФР.

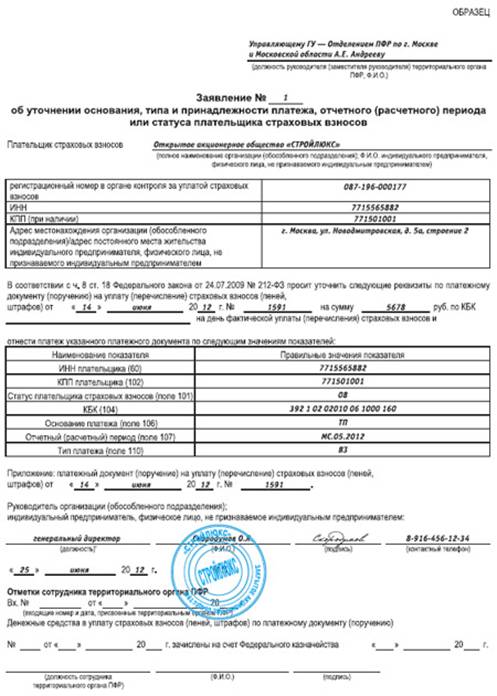

Заявление страхователя. Страхователь может подать в отделение ПФР заявление об уточнении платежа в связи с допущенной ошибкой, приложив документы, подтверждающие уплату им страховых взносов. Об этом говорится в пункте 8 статьи 18 Закона № 212-ФЗ. Рекомендуемая форма заявления приведена в письме ПФР от 06.04.2011 № ТМ-30-25/3445. Образец его заполнения смотрите ниже.

Сверка уплаты страховых взносов. На основании заявления страхователя ПФР как администратор доходов бюджета может предложить ему провести совместную сверку уплаченных страховых взносов. Ее результаты будут оформлены актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом отделения ПФР (ч. 9 ст. 18 Закона № 212-ФЗ).

Документы на перечисление. Отделение ПФР также может потребовать от банка копию платежного поручения плательщика на перечисление страховых взносов. Банк обязан ее представить в течение пяти дней со дня получения требования (ч. 10 ст. 18 Закона № 212-ФЗ).

Уведомление об уточнении вида и принадлежности платежа. На основании перечисленных выше документов отделение ПФР оформляет уведомление об уточнении вида и принадлежности платежа на день фактической уплаты страховых взносов.

В течение пяти дней после принятия решения об уточнении вида и принадлежности платежа отделение ПФР должно уведомить плательщика страховых взносов (ч. 11 ст. 18 Закона № 212-ФЗ) и орган Федерального казначейства (п. 2 ст. 160.1 Бюджетного кодекса).

Для этого ПФР использует общепринятую форму, приведенную в приложении № 8 к Порядку кассового обслуживания исполнения федерального бюджета и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов , утвержденного приказом Казначейства РФ от 10.10.2008 № 8н.

Если ошибка отразилась в отчете

Возможна ситуация, когда ошибка совершена под занавес отчетного периода, а уточнение принадлежности платежа производится уже по его окончании.

До того как станет известно, что ошибочный платеж уточнен, в строках 111—113 раздела 1 формы РСВ-1 ПФР страхователь должен отразить суммы уплаченных страховых взносов на страховую и накопительную части трудовой пенсии в фактической разбивке в соответствии с реквизитами ошибочных платежных поручений.

После уточнения неправильного платежа (об этом страхователя уведомит ПФР) страхователь будет должен подать уточненную форму РСВ-1 ПФР. Ее необходимо подать, поскольку датой уточнения неправильного платежа, поступившего на счет ПФР, считается дата списания средств с расчетного счета страхователя, то есть дата совершения ошибки в закончившемся периоде, по которому сдан отчет РСВ-1 ПФР, содержащий ошибочное распределение уплаченных страховых взносов и ошибочное распределение их остатков на конец отчетного периода.

В уточненной форме плательщик должен показать правильное распределение уплаченных взносов и остатков по ним.

КБК неверный, платеж не поступил в ПФР

Другая ситуация — страхователь ошибочно указал в платежном поручении КБК, администратором платежа по которому является другой госорган, например Федеральная налоговая служба.

В этом случае сумма страховых взносов не поступит в бюджет ПФР. Обязанность по уплате страховых взносов не будет считаться исполненной (п. 4 ч. 6 ст. 18 Закона № 212-ФЗ).

Теоретически исправить ситуацию можно двумя способами. Первый — уточнить платеж, написав заявление в ФНС России и ПФР. Второй — уплатить страховые взносы на верный КБК, а после вернуть ошибочный платеж из ФНС России. Рассмотрим их подробнее.

Уточнение платежа

Как уточнить платеж, произведенный на неверный КБК, разъяснил Минфин России в письме от 04.03.2011 № 03-02-07/1-64.

Финансисты рассмотрели ситуацию, когда организация ошибочно перечислила суммы страховых взносов на ОПС на КБК налогового органа вместо КБК территориального отделения ПФР.

Заявления страхователя. Чтобы вернуть денежные средства, организация должна обратиться с просьбой об уточнении ошибочно перечисленной суммы страховых взносов в ИФНС и территориальное отделение Пенсионного фонда. Образец заявления об уточнении платежа в ПФР мы привели выше. Заявление в инспекцию пишется в произвольной форме. Образец его составления приведен ниже.

Действия ИФНС. После получения заявления плательщика налоговый орган направит в орган Федерального казначейства уведомление об уточнении вида и принадлежности платежа, а также о том, что он не является администратором указанной суммы страховых взносов.

Действия казначейства. Федеральное казначейство при получении такого уведомления учтет указанный платеж по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет» (п. 47 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного приказом Минфина России от 05.09.2008 № 92н , далее — Порядок учета поступлений).

Действия ПФР. В свою очередь Пенсионный фонд как администратор дохода направит в Федеральное казначейство уведомление об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в федеральный бюджет.

На основании данного уведомления Федеральное казначейство отразит указанные поступления на лицевом счете ПФР, указанном в уведомлении, по уточненному КБК (п. 47.1 Порядка учета поступлений).

Вернет ли ИФНС неправильный платеж страховых взносов

Возможен вариант, когда плательщик страховых взносов, обнаружив ошибку в КБК, перечисляет платеж во второй раз на верный КБК.

В этом случае сумма страховых взносов поступит в бюджет ПФР на соответствующий счет Федерального казначейства и обязанность по уплате страховых взносов будет считаться исполненной.

А можно ли вернуть платеж, ошибочно произведенный в ФНС России?

Если плательщик страховых взносов обратится в налоговый орган, в возврате указанных сумм ему будет отказано, так как органом контроля за уплатой страховых взносов является Пенсионный фонд.

Налоговый орган наделен полномочиями возвращать только суммы излишне уплаченных налогов, сборов, пеней, штрафов в соответствии со статьей 78 НК РФ.

Источник: "Главбух"