21.08.2013 Как возвратить НДФЛ, удержанный по ставке 30 процентов, если работник-иностранец стал налоговым резидентом РФ

Ваш работник - гражданин иностранного государства в середине года получил статус налогового резидента РФ. Положение до конца календарного года больше не изменится. Теперь нужно возвратить НДФЛ, который вы удержали по ставке 30 процентов. Как это правильно сделать описано в этой статье.

Работник признается налоговым резидентом РФ, если он фактически находился в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Начало срока пребывания. Специалисты Минфина России и ФНС России неоднократно отмечали, что при определении налогового статуса имеют значение фактические дни нахождения физического лица в РФ, то есть учитывать следует все дни, когда физическое лицо находилось на территории России, включая дни приезда и дни отъезда (письма Минфина России от 20.04.2012 № 03-04-05/6-534, от 21.03.2011 № 03-04-05/6-157 и ФНС России от 19.03.2013 № ЕД-3-3/945@).

При этом обе даты (день приезда и день отъезда) определяются по отметкам пропускного контроля в документе, удостоверяющем личность. Положения пункта 2 статьи 6.1 НК РФ о том, что началом срока фактического пребывания на территории России считается следующий день после календарной даты прибытия в РФ, а окончанием - дата отъезда (п. 2 ст. 6.1 НК РФ), в данном случае не применяются.

Как определить налоговый статус работника

Налоговый статус сотрудника определяется на каждую дату получения им дохода исходя из фактического времени его нахождения на территории РФ (письма Минфина России от 20.04.2012 № 03-04-05/6-534 и ФНС России от 30.08.2012 № ОА-3-13/3157@).

Согласно части 2 статьи 223 НК РФ датой фактического получения дохода признается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором.

Неизменные налоговые резиденты РФ

Независимо от фактического времени нахождения в РФ

налоговыми резидентами признаются (п. 3 ст. 207 НК РФ):

- российские военнослужащие, проходящие службу за

границей;

- сотрудники органов государственной власти и органов

местного самоуправления, командированные на работу за

пределы РФ.

В течение налогового периода (календарного года) налоговый статус работника может меняться в зависимости от времени его нахождения на территории РФ и за ее пределами.

В то же время, если работник в одном налоговом периоде (календарном году) находится в РФ более 183 календарных дней, он приобретает статус налогового резидента РФ, который в течение налогового периода у него уже не изменится. Покажем это на примере.

Пример 1

Иностранный гражданин находится на территории РФ с 14

января 2013 года. С этой же даты он является сотрудником

российской компании. С какого момента он будет

признаваться налоговым резидентом РФ, если до сентября

2013 года покидать РФ не планирует?

Решение Для признания работника налоговым

резидентом РФ он должен находиться в РФ не менее 183

календарных дней в течение 12 следующих подряд месяцев.

Налоговым резидентом РФ он станет с 15 июля 2013 года,

когда общая сумма календарных дней нахождения в РФ

составит 183 (18 календарных дней в январе, 28 - в

феврале, 31 - в марте, 30 - в апреле, 31 - в мае, 30 - в

июне и 15 - в июле).

Статус налогового резидента РФ работник не утратит до

конца 2013 года.

Время нахождения работника в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ). Дни нахождения сотрудника в иностранном государстве с целью обучения (письмо ФНС России от 05.03.2013 № ЕД-3-3/743@) или лечения при данном подсчете не учитываются.

Выезд

для обучения не то же самое, что выезд для преподавания

Положение пункта 2 статьи 207 НК РФ о том, что срок

нахождения физического лица не прерывается на периоды

его краткосрочного выезда за пределы РФ для обучения, в

отношении педагогических работников не применяется. Ведь

под обучением понимается процесс освоения обучающимся

физическим лицом образовательной программы, а не

оказания услуг по преподаванию педагогическим работником

(письмо Минфина России от 27.05.2013 № 03-04-05/19093).

Пример 2 Изменим условие примера 1. В апреле 2013 года сотрудник выезжал за пределы РФ на 21 календарный день на обучение (с 8-го по 28-е). Определим, с какого момента он будет признаваться налоговым резидентом РФ в этом случае.

Решение

Учитывая, что время нахождения работника в РФ не

прерывается на периоды его выезда за пределы РФ для

краткосрочного (менее шести месяцев) обучения,

рассчитаем дату, с которой он станет налоговым

резидентом РФ.

При подсчете 183 календарных дней пребывания в РФ в

расчет включаем следующие календарные дни: 18 - в

январе, 28 - в феврале, 31 - в марте, 9 - в апреле

(время обучения исключаем), 31 - в мае, 30 - в июне, 31

- в июле и 5 - в августе.

Налоговым резидентом РФ работник станет с 5 августа 2013

года, на этот день он будет находиться в РФ 183

календарных дня, и свой статус он уже не утратит до

конца 2013 года.

До приобретения работником статуса налогового резидента РФ его доходы облагались НДФЛ по ставке 30%. Причем налог исчислялся отдельно по каждой сумме начисленного дохода (абз. 2 п. 3 ст. 226 НК РФ).

После приобретения работником статуса налогового резидента РФ, который до конца налогового периода больше не изменится, суммы вознаграждения, полученные работником за выполнение трудовых обязанностей с начала налогового периода, подлежат обложению НДФЛ по ставке 13% (письмо Минфина России от 10.02.2012 № 03-04-06/6-30).

Пересчет НДФЛ

С момента приобретения работником в течение года статуса налогового резидента РФ работодатель - налоговый агент должен пересчитать НДФЛ по ставке 13% с доходов, полученных с начала налогового периода. При этом никакого заявления от работника не нужно.

Минфин России рекомендует работодателям - налоговым агентам руководствоваться нормой пункта 3 статьи 226 НК РФ. То есть суммы налога они будут исчислять нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, облагаемым по ставке 13%, начисленным работнику за данный период, с зачетом суммы налога, удержанной в предыдущие месяцы текущего налогового периода (письмо Минфина России от 10.02.2012 № 03-04-06/6-30).

Зачет НДФЛ

В течение налогового периода. Зачет НДФЛ налоговый агент производит начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183.

Суммы НДФЛ, удержанного с его доходов до получения им статуса налогового резидента по ставке 30%, налоговый агент может зачесть при определении налоговой базы нарастающим итогом по суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30% (письмо Минфина России от 12.02.2012 № 03-04-06/6-30). Суммы НДФЛ, удержанного по ставкам 13 и 30%, перечисляются на один и тот же КБК - 182 1 01 02010 01 1000 110 (приказ Минфина России от 21.12.2012 № 171н).

По истечении налогового периода. Если до окончания налогового периода по каким-то причинам налоговый агент не смог зачесть всю сумму переплаты по НДФЛ, за возвратом излишне уплаченного налога иностранному работнику нужно будет обратиться в налоговую инспекцию по месту своей регистрации, представив (п. 1.1 ст. 231 НК РФ):

- налоговую декларацию по форме 3-НДФЛ;

- документы, подтверждающие статус налогового резидента РФ.

Подробнее о возврате суммы НДФЛ налоговой инспекцией речь пойдет чуть ниже.

Пример 3 Дополним условие примера 2. Предположим, что до конца налогового периода - 2013 года - сотрудник не покинет территорию РФ. Заработная плата работника составляет 20 000 руб. в месяц. Рассчитаем, какую сумму переплаты по НДФЛ налоговый агент сможет зачесть в счет последующих платежей и какова сумма оставшейся переплаты по НДФЛ, за которой работнику придется обращаться в инспекцию.

Решение Для наглядности представим изменение налогового статуса работника, а также суммы полученных им доходов и удержанных с них НДФЛ в таблице.

Таблица Изменение наголового статуса работника

|

Месяц 2013 года, за который начислена зарплата |

Непрерывный 12-месячный период |

Количество дней пребывания в РФ на момент выплаты дохода в течение 12-месячного периода |

Налоговый статус работника |

Сумма полученного работником дохода, руб. |

Сумма исчисленного НДФЛ, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

01.02.2012-31.01.2013 |

18 |

Нерезидент |

16 471 |

4941 |

|

Февраль |

01.03.2012-28.02.2013 |

46 |

Нерезидент |

20 000 |

6000 |

|

Март |

01.04.2012-31.03.2013 |

77 |

Нерезидент |

20 000 |

6000 |

|

Апрель |

01.05.2012-30.04.2013 |

86 |

Нерезидент |

6364 |

1909 |

|

Май |

01.06.2012-31.05.2013 |

117 |

Нерезидент |

20 000 |

6000 |

|

Июнь |

01.07.2012-30.06.2013 |

147 |

Нерезидент |

20 000 |

6000 |

|

Июль |

01.08.2012-31.07.2013 |

178 |

Нерезидент |

20 000 |

6000 |

|

Итого |

36 850 |

||||

|

Август |

01.09.2012-31.08.2013 |

209 |

Резидент |

20 000 |

2600 |

|

Сентябрь |

01.10.2012-30.09.2013 |

239 |

Резидент |

20 000 |

2600 |

|

Октябрь |

01.11.2012-31.10.2013 |

270 |

Резидент |

20 000 |

2600 |

|

Ноябрь |

01.12.2012-30.11.2013 |

300 |

Резидент |

20 000 |

2600 |

|

Декабрь |

01.01.2013-31.12.2013 |

331 |

Резидент |

20 000 |

2600 |

|

Итого |

13 000 |

||||

Подсчет количества дней пребывания в РФ

Налоговый статус сотрудника определяется на дату фактического получения дохода, которой при получении дохода в виде оплаты труда является последний день месяца. Он включается в подсчет 183 календарных дней пребывания в РФ по аналогии с днями приезда и отъезда.

Изменение налогового статуса и ставки НДФЛ

С 14 января по 31 июля 2013 года работодатель - налоговый агент удерживал НДФЛ с выплат сотруднику - нерезиденту РФ по ставке 30%. На дату выплаты дохода за август 2013 года работник приобрел статус налогового резидента РФ. Статус налогового резидента РФ у него не изменится до конца года.

Следовательно, теперь налоговый агент должен пересчитать НДФЛ с его доходов с начала 2013 года по ставке 13%.

Начиная с сентября 2013 года определять налоговый статус работника на каждую дату получения им дохода работодателю не нужно.

Пересчет НДФЛ в связи с изменением налогового статуса

С 14 января по 31 июля 2013 года с доходов работника был удержан НДФЛ по ставке 30% на общую сумму 36 850 руб. Пересчитаем НДФЛ по ставке 13%. За период с января по июль 2013 года с доходов работника НДФЛ должен быть удержан в сумме 15 969 руб. [(16 471 руб. + 20 000 руб. + 20 000 руб. + 6364 руб. + 20 000 руб. х 3 мес.) х 13%].

Соответственно переплата по НДФЛ за этот период составит 20 881 руб. (36 850 руб. 15 969 руб.).

В счет последующих платежей по НДФЛ за август - декабрь 2013 года налоговый агент произведет зачет переплаты на сумму 13 000 руб.

За возвратом переплаты по НДФЛ в размере 7881 руб. (20 881 руб. 13 000 руб.) работник должен будет обратиться в инспекцию по окончании налогового периода.

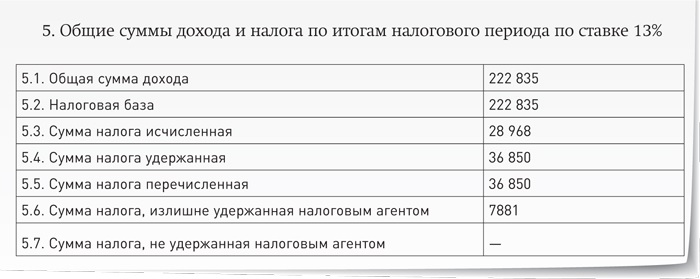

В справке 2-НДФЛ, которую налоговый агент представит в инспекцию не позднее 1 апреля года, следующего за истекшим налоговым периодом, заполняется одна таблица 3 "Доходы, облагаемые по ставке 13%".

В пункте 5.6 раздела 5 "Общие суммы дохода и налога по итогам налогового периода по ставке __%" налоговый агент укажет излишне удержанную им сумму НДФЛ.

Пример 4 Воспользуемся данными примера 3 и покажем, как заполнить справку по форме 2-НДФЛ по доходам работника за 2013 год, которую налоговый агент представит в инспекцию не позднее 1 апреля 2014 года.

Решение Сумму излишне удержанного налога с доходов работника - резидента РФ за 2013 год налоговый агент укажет в пункте 5.6 справки 2-НДФЛ (см. образец ниже).

Возврат НДФЛ

Сумму НДФЛ, излишне удержанную налоговым агентом в связи с изменением налогового статуса работника, может вернуть ему только налоговый орган по окончании налогового периода (п. 1.1 ст. 231 НК РФ). Налоговый кодекс такого права для налоговых агентов не предусматривает (письмо Минфина России от 16.04.2012 № 03-04-06/6-113).

Как уже было сказано выше, для возврата суммы переплаты по НДФЛ работнику по окончании налогового периода нужно обратиться в инспекцию по месту жительства (пребывания) и представить (письма Минфина России от 25.01.2013 № 03-04-06/4-24 и от 10.02.2012 № 03-04-06/6-30):

- декларацию по форме 3-НДФЛ;

- документы, подтверждающие статус налогового резидента

РФ в этом налоговом периоде. Порядок зачета или возврата

переплаченных сумм налога установлен статьей 78 НК РФ.

Налоговые вычеты

Поскольку доходы сотрудника - резидента РФ облагаются по ставке 13%, он имеет право на получение следующих налоговых вычетов (п. 3 ст. 210 НК РФ):

- стандартного вычета на детей, предусмотренного в

подпункте 4 пункта 1 статьи 218 НК РФ;

- социальных вычетов, предусмотренных статьей 219 НК РФ

(кроме вычета по расходам по договору негосударственного

пенсионного обеспечения и добровольного пенсионного

страхования);

- имущественных вычетов, предусмотренных статьей 220 НК

РФ; - профессионального вычета, предусмотренного статьей

221 НК РФ.

Указанные вычеты уменьшают налоговую базу только по тем доходам, налоговая ставка для которых установлена пунктом 1 статьи 224 НК РФ (п. 4 ст. 210 НК РФ). При этом налоговые вычеты не применяются к доходам нерезидентов от трудовой деятельности, облагаемым в соответствии с пунктом 3 статьи 224 НК РФ по ставке НДФЛ 13% (письмо ФНС России от 22.10.2012 № АС-3-3/3797@). То есть вычеты не применяются к доходам:

- высококвалифицированных специалистов (ст. 13.2

Федерального закона от 25.07.2002 № 115-ФЗ);

- участников Государственной программы по оказанию

содействия добровольному переселению в РФ

соотечественников, проживающих за рубежом (п. 3 ст. 224

НК РФ);

- членов экипажей судов, плавающих под государственным

флагом РФ.

Источник: "Главбух"