20.08.12 Комиссия по легализации объектов налогообложения

Налоговики регулярно проводят комиссии по легализации объектов налогообложения. Мы расскажем, всегда ли обязательно участие в них и каким алгоритмом руководствоваться в своих действиях.

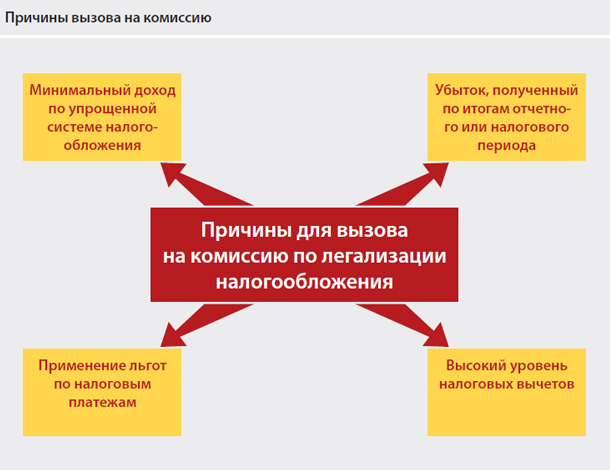

Ситуация, когда компании получают от инспекций некие предписания с требованиями явиться для дачи пояснений по поводу:

- полученного убытка по итогам отчетного или налогового периода;

- высокого уровня налоговых вычетов по налогу на добавленную стоимость;

- минимального дохода по упрощенной системе налогообложения*;

- применения льгот по налоговым платежам и пр.

Налоговый кодекс не предусматривает никакой подобной комиссии. Более того, из форм налогового контроля явно можно выделить только две самостоятельные формы:

- камеральная налоговая проверка;

- выездная налоговая проверка.

Цели комиссий и их правомерность

Конечная цель, которую преследуют указанные

комиссии, — увеличить сумму налоговых сборов с

компаний.

При этом по итогам комиссии не может быть

вынесено никаких решений в отношении

приглашенных фирм.

Сам процесс прохождения комиссии представляет

собой следующее.

- Представителю компании выдают для

заполнения анкеты, в которые компанией

должны быть внесены сведения:

- об основных дебиторах и кредиторах;

- о доходах и расходах и их структуре;

- о количестве персонала и форме его привлечения (трудовые отношения, гражданско-правовые договоры);

- об основных средствах;

- о денежных средствах на расчетных счетах.

- С представителем компании проводится беседа, в процессе которой ему неоднократно говорят о необходимости написания неких объяснений по поводу предмета вызова (мы рассмотрели в самом начале статьи) и большой вероятности попадания в план выездных проверок.

- В зависимости от готовности фирмы ей подсказывают варианты выхода из той ситуации, при которой она навлекает на себя налоговую проверку и портит показатели инспекции. Эти рекомендации сводятся к тому, что компании предлагают либо уменьшить расходы текущего периода, либо сократить сумму вычетов по НДС, «растянув» их по времени принятия в качестве расходов и вычетов по налогу. Зачастую такие действия противоречат и Налоговому кодексу, и разъяснениям Минфина России.

Теперь немного о правомерности таких форм налогового контроля. Очевидно, что если подобные комиссии не предусмотрены Налоговым кодексом, то самым правильным решением для компаний было бы не ходить на них. К сожалению, все не так просто.

Налоговый кодекс Российской Федерации Статья 31

<...> 1 Налоговые органы вправе:

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах <...>

Собственно, об этом «ином случае» и идет речь

в этой статье.

Кроме того, стоит обратить внимание на то, что

девятым критерием концепции системы планирования

выездных налоговых проверок1 является

непредставление компанией пояснений на

уведомление инспекции о выявлении несоответствия

показателей деятельности.

Таким образом, избежать общения с налоговиками

без негативных последствий для себя вряд ли

удастся.

Что делать?

Алгоритм действий достаточно прост.

Первое, что нужно помнить, — не игнорируйте

подобные приглашения, но и паниковать, и

исполнять бегом первые требования инспекторов

тоже не нужно.

Второе — необходимо представить четкие ответы на

вопросы инспекторов относительно интересующих их

вопросов. При этом ответ должен быть достаточно

общим, чтобы заранее не привлекать налоговиков к

рассмотрению конкретных сделок или

способствовать назначению выездной проверки.

Если считаете нужным, можно письменно описать

деятельность компании, это поможет инспектору не

только (и не столько) понять вашу правоту, но и

«прикрыться» перед своим начальством.

Наиболее часто встречающимися и понятными для

налоговиков обстоятельствами, которые вызывают

убытки, являются следующие:

- Если убыток формируется с начала работы

фирмы и расходы изначально превалируют над

доходами:

- фирма только что начала работать.

- Если темп роста расходов опережает темп

роста доходов:

- фирма модернизирует (ремонтирует) основные активы;

- фирма проводит агрессивную политику захвата рынка, что требует дополнительных вложений и затрат;

- фирма планирует расширяться, в связи с чем осуществляет дополнительные затраты;

- фирма осваивает новые направления бизнеса.

- Если выручка падает, а расходы остаются

на прежнем уровне:

- снижение продаж в связи с изменением конъюнктуры рынка, а основную массу расходов в компании составляют постоянные расходы;

- искусственное снижение продаж в связи с ожидающимся ростом цен на реализуемую продукцию.

Главное, что хочет услышать инспектор, — что в ближайшее время компания начнет уплачивать налог в большем объеме (или вообще уплачивать). Но, конечно, обещать этого инспектору не нужно (часто налоговики предлагают договориться о показателях на следующий налоговый период, идя навстречу предпринимателю).

Помните, что, прежде чем согласиться на предложения инспекции, нужно понимать, что:

- инспекторы руководствуются в своих предложениях исключительно желанием снизить убытки, уменьшить суммы расходов и налоговых вычетов; никаких других мотивов к общению у налоговиков нет;

- позиция отдельно взятого инспектора отдела камеральных проверок относительно возможности переноса на будущие периоды затрат в целях учета для налога на прибыль, а также дробления и возмещения НДС частями чаще всего не соответствует мнению инспекторов из отдела выездных проверок, разъяснениям Минфина России и действующему налоговому законодательству вообще. Если же инспектор неуемно настойчив в своих предложениях по оптимизации учета затрат и вычетов, можно предложить ему вариант, при котором компания сделает официальное письмо с просьбой разъяснения ситуации в ее территориальный налоговый орган.

Сноски:

1 утв. приказом ФНС России от

30.05.2007 № ММ-3-06/333@

Источник: Журнал "Актуальная бухгалтерия"