19.12.12 Декларация по УСН: мелочей не бывает

ВАС РФ внес изменения в порядок заполнения

декларации по УСН, обязав «упрощенцев» указывать все

стоимостные показатели с учетом копеек1.

При этом форма отчетности остается прежней. Как

учесть решение высших арбитров на практике?

ВАС РФ внес изменения в порядок заполнения

декларации по УСН, обязав «упрощенцев» указывать все

стоимостные показатели с учетом копеек1.

При этом форма отчетности остается прежней. Как

учесть решение высших арбитров на практике?

Заполнение декларации по УСН, как правило, не вызывает особых проблем. Однако в некоторых ситуациях вопросы все-таки возникают. В связи с этим в статье мы не приводим алгоритм построчного заполнения отчетности, а рассматриваем лишь наиболее проблемные случаи. Например, как заполнить декларацию по УСН в связи с новыми правилами отражать стоимостные показатели без округления? Какой ОКВЭД следует указывать, если компания занимается несколькими видами деятельности? В каком порядке представлять отчетность при смене в течение года адреса регистрации фирмы? Как отразить прошлогодние убытки и разницу между минимальным и единым налогом?

Копейка рубль бережет

Декларация по УСН сдается один раз в год. За 2012

год отчетность нужно будет представить не позднее 1

апреля 2013 года (31 марта — выходной, поэтому срок

переносится на ближайший рабочий день)2.

В августе этого года Высший арбитражный суд РФ3

признал недействующим пункт 2.11 Порядка заполнения

декларации по УСН4. Напомним, что

согласно данному положению все значения стоимостных

показателей в отчетности указывают в полных рублях.

При этом значения показателей менее 50 копеек

отбрасывают, а 50 копеек и более округляют до

полного рубля. По мнению ВАС РФ, эта норма не

соответствует положениям Налогового кодекса,

поскольку в нем расчет налога с округлением

предусмотрен только для определения базы по НДФЛ и

ЕНВД*. А для УСН аналогичный порядок не установлен.

Решение ВАС РФ потребовало внести поправки в форму

декларации, ведь в действующем бланке не

предусмотрены ячейки для отражения копеек. Однако,

как нам сообщили специалисты Минфина России,

ведомство вносить изменения в декларацию не будет.

При этом в следующем году появится уже новая форма

«упрощенной» отчетности, но сдавать ее нужно будет

только по итогам 2013 года. Обязанность по

разработке и утверждению декларации возложена на ФНС

России5. Таким образом, компаниям не

стоит дожидаться новой формы, а можно сдавать

отчетность на действующем бланке. Но как это сделать

на практике? Давайте разберемся.

Для отражения стоимостных показателей в отчетности

отводится 8 ячеек. Если показатель небольшой и ячеек

хватает, то задача решается достаточно просто.

Указываем в ячейках сумму в рублях с копейками,

разделив их точкой. Но что делать, если ячеек

недостаточно? А так и будет в большинстве случаев,

ведь точка и копейки займут три ячейки из восьми

имеющихся. Значит, выход один — компании должны

самостоятельно добавить необходимое количество

ячеек. Если же вписать ячейки по каким-либо причинам

не удалось, то компания может на свой страх и риск

все-таки округлить показатели. Причем сделать это

желательно в бoльшую сторону.

Какой ОКВЭД выбрать?

На титульном листе декларации по УСН в том числе

указывают код вида экономической деятельности

согласно ОКВЭД. При этом нередко организации

занимаются несколькими видами бизнеса одновременно.

Порядок заполнения декларации в этом случае зависит

от того, ведет ли компания эти виды деятельности в

рамках только «упрощенки» или она совмещает два

режима налогообложения (например, УСН и ЕНВД).

В первом случае код по ОКВЭД проставляется по одному

из видов деятельности по усмотрению самой компании6.

Таким образом, в данной ситуации организация

заполняет одну декларацию по УСН, в которой отражает

доходы по всем видам деятельности в рамках «упрощенки».

Во втором случае выбора у компании нет. Она должна

указать код по тому виду бизнеса, доходы от которого

облагаются УСН-налогом. Причем даже если эта

деятельность является для организации не основной, а

дополнительной7. Оно и понятно. Ведь при

совмещении двух спецрежимов компания заполняет две

декларации — по УСН и по ЕНВД. При этом в отчетности

по УСН организация отразит только доходы от

«упрощенного» вида бизнеса, и, соответственно, его

код будет указан на титульном листе.

Отчетность при смене адреса

Налоговую декларацию по УСН подают по месту

нахождения компании. Однако в течение года

организация может переехать в другой район или даже

регион. Куда подавать отчетность? Какой код ОКАТО

должен быть проставлен в разделе 1 отчетности: по

старому или по новому адресу? Контролирующие

ведомства отвечают на эти вопросы однозначно. В

такой ситуации компания должна подавать декларацию

по УСН в инспекцию по новому месту регистрации8.

Соответственно, код ОКАТО по этому месту учета и

будет указан в отчетности.

При этом если при переезде у компании меняется

ставка упрощенного налога, финансовое ведомство

предлагает поступать следующим образом. Сумму налога

по итогам года организация должна исчислять исходя

из ставки, которая действовала на последний день

налогового периода. При расчете налога она учитывает

ранее исчисленные суммы авансовых платежей.

Письмо ФНС России от 1 августа 2012 г. № ЕД-4-3/12772

При исчислении сумм налога по УСН, подлежащих уплате по итогам

налогового периода, учитываются суммы авансовых

платежей, уплаченных в период до изменения места

постановки на учет и отраженных в карточке

«РСБ», открытой с ОКАТО по старому месту учета,

а также суммы авансовых платежей, уплаченных за

период после изменения места постановки на учет.

Одновременно сообщаем, что налоговой инспекции

по новому месту нахождения организации

необходимо будет откорректировать начисление

сумм авансовых платежей в карточках «РСБ» путем

уменьшения (операция «сторно») начисленных в

карточке «РСБ» по новому месту постановки

налогоплательщика на учет сумм авансовых

платежей, исчисленных к уплате за период до

изменения места его постановки на учет и

отражения сторнированной суммы в карточке «РСБ»,

открытой в новом налоговом органе с ОКАТО по

старому месту учета

Прошлогодние убытки, минимальный налог

Компании, применяющие УСН с объектом «доходы минус расходы», рассчитывают по итогам года минимальный налог. Может получиться, что именно его компания и будет перечислять за налоговый период. Если по итогам прошлого года компания уплатила минимальный налог, то при заполнении декларации за 2012 год ей следует обратить внимание на следующий момент. Дело в том, что разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, включают в расходы именно по итогам года. Уменьшить на сумму разницы доходы I квартала, полугодия или 9 месяцев было нельзя. Аналогичной позиции придерживается Минфин России и ФНС России9. Таким образом, разницу, которая образовалась в 2011 году, организация вправе включить в расходы при исчислении налоговой базы за 2012 год. Сумму разницы отражают по строке 220 раздела 2 декларации по УСН. Кроме того, по итогам налогового периода компания вправе учесть и сумму прошлогодних убытков. Эта возможность прямо закреплена Налоговым кодексом10. Для отражения прошлых убытков предназначена строка 230 раздела 2. Для расчета налоговой базы в этом случае из строки 210 вычитают сумму строк 220 и 230.

Копейки: вписать или округлить?

Пунктом 2.11 Порядка заполнения декларации по

налогу, уплачиваемому в связи с применением

упрощенной системы налогообложения (утв.

приказом Минфина России от 22.06.2009 № 58н),

предусмотрено, что все значения стоимостных

показателей указываются в полных рублях.

Значения показателей менее 50 копеек

отбрасываются, а 50 копеек и более округляются

до полного рубля. При этом согласно Решению ВАС

РФ от 20 августа 2012 года № 8116/12 округление

стоимостных показателей в декларации по налогу,

уплачиваемому в связи с применением УСН,

производить не следует.

Поэтому при наличии достаточного количества

ячеек по стоимостным показателям в ячейках

налоговой декларации по упрощенной системе

следует показывать рубли и копейки, разделив их

знаком «точка». В случае если количества ячеек

по стоимостным показателям будет недостаточно,

то можно будет добавить необходимое количество

ячеек для возможности указания в них рублей и

копеек, разделенных знаком «точка».

Вместе с тем если в Порядок заполнения налоговой

декларации по УСН не будут внесены изменения, то

при заполнении данной декларации за 2012 год

значения стоимостных показателей можно и

округлить.

При этом следует иметь в виду, что в настоящее

время планируется внесение изменения в часть

первую Налогового кодекса по вопросу возможности

округления стоимостных показателей в налоговых

декларациях по всем видам налогов с 1 января

2013 года.

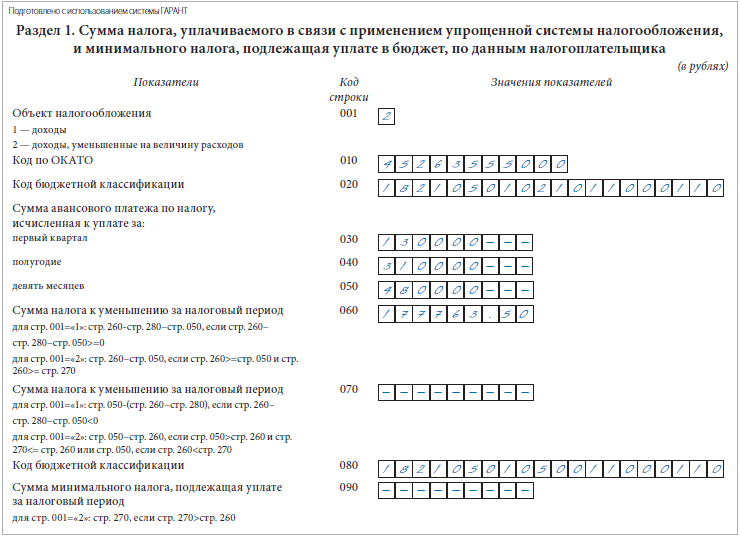

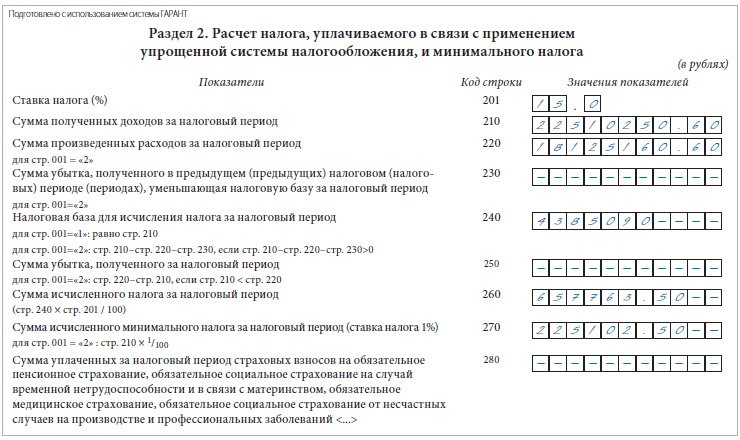

Компания применяет УСН с объектом «доходы минус расходы». По месту регистрации фирмы предусмотрена ставка налога в размере 15%. По итогам 2012 г. организация получила доходы в размере 22 510 250,6 руб. При этом ее расходы за этот период составили 18 050 160,6 руб. Кроме того, по итогам 2011 г. компания уплатила минимальный налог. Разница между минимальным налогом и налогом, рассчитанным в общем порядке, составила 75 000 руб. Таким образом, сумма расходов, отраженная по строке 220 раздела 2 отчетности, будет равна:

18 050 160,6 + 75 000 = 18 125 160,6 руб.

Сумма исчисленного налога за налоговый период составит:

(22 510 250,6 руб. – 18 125 160,6 руб.) x 15% = 657 763,5 руб.

Рассчитаем минимальный налог:

22 510 250,6 руб. x 1% = 225 102,5 руб.

Расчетная величина налога больше минимальной, поэтому уплате подлежит налог, рассчитанный в общем порядке.

По итогам каждого отчетного периода компания перечислила авансовые платежи в размере: 130 000 руб.; 180 000 руб.; 170 000 руб. То есть сумма авансовых платежей за 9 месяцев (строка 050 раздела 1) составила:

130 000 + 180 000 + 170 000 = 480 000 руб.

Сумма налога к уплате за год будет равна:

657 763,5 – 480 000 = 177 763,5 руб.

Разделы 1 и 2 декларации будут заполнены следующим образом.

Сноски:

1, 3 Решение ВАС РФ от 20.08.2012 №

8116/12

2 абз. 2 п. 1 ст. 346.23 НК РФ

4 утв. приказом Минфина России от

22.06.2009 № 58н

5 п. 7 ст. 80 НК РФ

6 письмо Минфина России от 28.03.2007 №

03-11-05/53

7 письмо Минфина России от 09.06.2012 №

03-11-11/186

8 письма ФНС России от 01.08.2012 №

ЕД-4-3/12772, Минфина России от 18.07.2012 №

03-11-06/2/88, от 09.07.2012 № 03-11-06/2/86

9 письма Минфина России от 15.06.2010 №

03-11-06/2/92, от 08.10.2009 № 03-11-09/342, ФНС

России от 14.07.2010 № ШС-37-3/6701@

10 п. 7 ст. 346.18 НК РФ

Источник: Журнал "Актуальная бухгалтерия"