16.01.12 Как не оказаться однодневкой?

Павел Гагарин, председатель Совета директоров аудиторско-консалтинговой группы «Градиент Альфа»

У инспекторов есть ряд методических разработок, созданных в Минфине России и в самой ФНС России, которые они используют при работе с фирмами и выявлении среди них недобросовестных компаний и индивидуальных предпринимателей. Выработано больше 130 критериев, по которым фирму могут причислить к однодневкам. Эти признаки может иметь и вполне законопослушная организация. Поэтому компания может быть признана однодневкой не по одному критерию, а по совокупности хотя бы трех из них, являющихся существенными.

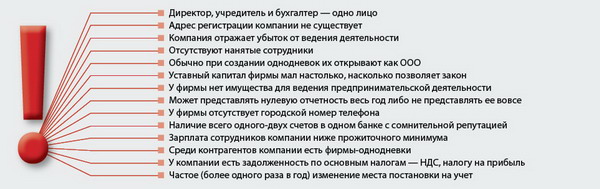

Наиболее очевидными признаками фирм-однодневок и прочих недобросовестных налогоплательщиков являются массовые генеральный директор, главный бухгалтер и учредитель. Характеристика «массовый» означает, что они работают в десяти и более компаниях. Список таких сотрудников доступен на сайтах региональных управлений ФНС России. Если предприниматель честный, но увидел себя в таком списке, он должен обосновать инспекции свою невиновность. Например, при необходимости объяснить, что его предприятие является малым, возможности платить зарплату главному бухгалтеру нет, поэтому бухучет ведет сторонняя организация. В качестве подтверждения нужно представить договор, данные бухучета, сведения об оплате услуг, телефоны и прочие реквизиты компании, куда бухучет отдан на аутсорсинг.

С недоверием налоговики относятся и к адресам массовой регистрации. Если фирма арендует помещение в крупном офисном центре, нужно иметь гарантийное письмо от арендодателя.

Нежелательно совмещение должностей генерального директора и учредителя или генерального директора и главного бухгалтера одним человеком. Может вызвать подозрения, что у компании единственный учредитель — физическое лицо. У проверяющих может сложиться мнение, что реальные владельцы (выгодоприобретатели) компании не хотят себя показывать.

* Дополнительно смотрите информационный блок «Актуальная бухгалтерия» в системе ГАРАНТ

Как компания может проверить контрагента?

Самый частый совет, который дают руководителям компаний: знакомьтесь лично с руководителем контрагента, посещайте его офис, запрашивайте у него бухгалтерский баланс, налоговые декларации, изучайте его историю и т. д. Но если фирма заключает значительное количество договоров с удаленными контрагентами, такие рекомендации неприменимы. Для малых и средних предприятий дополнительные затраты на такое знакомство с удаленными контрагентами могут быть непосильными.

Кроме того, даже добросовестные организации-контрагенты

не склонны предоставлять дополнительную информацию о

себе, опасаясь рейдерских захватов и мошенничества.

Предоставление же конфиденциальной информации (копии

паспорта или налоговой отчетности) может быть

истолковано налоговиками как признак взаимозависимости

сторон сделки. И даже тщательнейшая проверка контрагента

не гарантирует того, что с течением времени его

руководитель в корыстных интересах нарушит договорные

либо налоговые обязательства или отречется как от

сделки, так и от самого руководства фирмой.

В такой ситуации Минфин России рекомендует следующее

(письмо от 10.04.2009 № 03-02-07/1-177):

- запрашивать у контрагента копию свидетельства о постановке на учет в налоговом органе;

- проверять факт занесения сведений о контрагенте в ЕГРЮЛ;

- запрашивать у контрагента доверенность о полномочиях лица, подписывающего документы по сделке;

- использовать официальные источники информации, характеризующие деятельность контрагента.

Как следует из статьи 5 Федерального закона о коммерческой тайне (от 29.07.2004 № 98-ФЗ), некоторые сведения не составляют коммерческую тайну, то есть хозяйствующий субъект не вправе ссылаться на режим коммерческой тайны, отказывая заинтересованным лицам в предоставлении им информации. К таким сведениям, относятся:

- содержащиеся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры;

- содержащиеся в документах, дающих право на осуществление предпринимательской деятельности;

- о нарушениях законодательства Российской Федерации и фактах привлечения к ответственности за совершение этих нарушений;

- о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

- информация из других официальных источников.

Следовательно, фирма вправе запросить у потенциального

контрагента только вышеуказанную информацию. Незаконный

сбор иной помимо указанной информации, то есть

информации, составляющей коммерческую и налоговую тайну,

является преступлением (ст. 183 УК РФ).

Что касается возможности получения сведений, образующих

налоговую тайну контрагентов (размер налогов), то она

ограничена законом (см. ст. 102 НК РФ).

Многие суды учитывают, что возможности компании по получению налоговой информации о контрагенте ограничены. Так, например, ФАС Северо-Кавказского округа в постановлении от 8 апреля 2008 года № Ф08-1689/08-609А, отклоняя довод инспекции о неосмотрительности компании в выборе контрагентов, исходил из того, что сведения, полученные налоговиками в результате проведения дополнительных мер налогового контроля, не относятся к категории общедоступных. Суд также отметил, что компания не может проверить отсутствие контрагента по юридическому адресу и его регистрацию по утерянному паспорту, так как у нее на это нет установленных законом прав. Кроме того, регистрация юридических лиц (присвоение ИНН, внесение записей в ЕГРЮЛ) осуществляется налоговыми органами. Следовательно, если они зарегистрировали организацию как юридическое лицо и поставили на учет, значит, признали ее право заключать сделки.

Константин Сасов, ведущий юрист юридической компании «Пепеляев Групп»

Разумеется, настораживает инспекторов и низкий уровень уплачиваемых фирмой налогов. Суммы налогов, которые платит однодневка, никогда не превышают одного процента от выручки. По любому виду деятельности это меньше средних показателей по отрасли в десятки, а порой и в сотни раз.

Другими важными признаками, которые сигнализируют ФНС России о недобросовестности компаний, являются типовой текст устава, практически полностью повторяющий те, которые в качестве примера дают электронные информационно-справочные системы.

Массовый руководитель/учредитель/бухгалтер — само слово «массовый» означает десять и более компаний, в которых на одинаковых должностях работает один и тот же человек

Немаловажно также внимательно читать договоры с контрагентами. Фирмы-однодневки, как правило, представляют типовые документы на одной-двух страничках. Зачастую они не содержат таких существенных условий, как «Ответственность сторон» и даже «Предмет договора». Эти факты влекут за собой риск признания этого договора и всех платежей, связанных с его исполнением, юридически ничтожными.

В группе риска — несоответствие почтового, юридического и фактического адресов компании, расчетный счет в неблагонадежном банке. Список таких банков, подвергавшихся неоднократным санкциям вроде приостановления или ограничения лицензий, есть на интернет-сайте Банка России.

Для инспекторов нежелательно, чтобы кредитовые операции по расчетному счету были равны дебетовым, так как фирмы-однодневки работают в условиях повышенного риска блокировки или ареста счетов. Учредители таких фирм стараются, чтобы деньги там не задерживались более одного дня.

В назначениях входящих и исходящих платежей должна иметься определенная тематика. Если компания — судя по назначениям платежей — занимается сразу и покупкой горюче-смазочных материалов, и продажей, к примеру, колготок, она обратит на себя особое внимание проверяющих.

Адрес массовой регистрации — адрес компании, по которому одновременно зарегистрированы десять и более фирм

Налоговиков нужно убедить в том, что деятельность фирмы и договоры не являются фиктивными. А также при необходимости предоставить доказательства того, что контрагент проверен: компания ознакомилась с его уставом, учредительным договором и иными документами, организовывала встречи с руководством (вплоть до приложения к протоколу встречи фотографий и видеозаписей), убедилась, что генеральный директор и главный бухгалтер не являются массовыми, вела протоколы переговоров и деловую переписку. Этих аргументов будет достаточно если не для налоговиков, то для суда.

Разумно будет исключить из числа партнеров фирмы, имеющие признаки однодневок, проводить мониторинг контрагентов партнера. Сам он может не иметь признаков недобросовестности, а его контрагенты, напротив, могут быть именно такими. Для инспекторов это может означать, что компания, вероятно, участвует в схемах по незаконному уменьшению налогов и уклонению от их уплаты. Если организация работает с холдингом, торговым домом или группой компаний, ей нужно быть особенно внимательной, поскольку при заключении договора ей могут предложить техническую фирму, используемую для незаконного уменьшения налогов.