15.05.2013 Решения для бухгалтерских задач, без которых не обходится работа через посредника

Лектор семинара:

Е. В. Полякова

старший консультант Департамента налогового и

финансового консалтинга АКГ «Интерком-Аудит»

План семинара:

1. Компания перечислила агенту аванс для покупки товаров.

2. Вы получили от комиссионера сводный счет-фактуру.

3. Посредник продал или купил товар с дополнительной выгодой.

4. Агент не предоставил вам акт об оказании своих услуг.

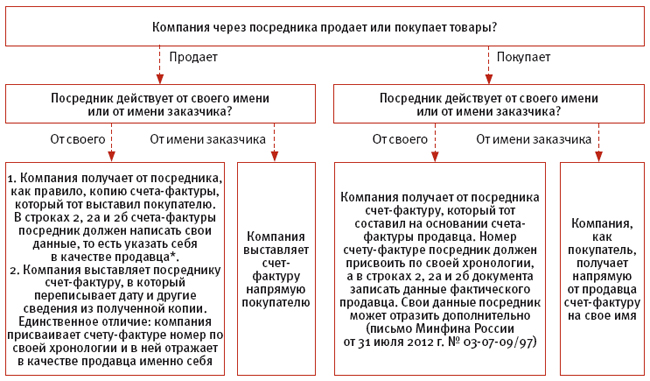

Налоговые инспекторы с особой тщательностью проверяют посреднические сделки. Приходя с ревизией, они первым делом интересуются, с какой целью компания заключила договор с агентом: чтобы получить доход или сэкономить на налогах. Также смотрят, правильно ли оформлены счета-фактуры (см. схему ниже. — Примеч. ред.), все ли первичные документы есть по расходам. И если что-то не так, отказывают в вычетах НДС и снимают расходы по налогу на прибыль.

Правила составления счетов-фактур, в том числе авансовых, при работе через посредника

* Составлять счета-фактуры при реализации товаров комитента посредник обязан независимо от того, платит он сам НДС в бюджет или нет. Так, комиссионер на упрощенке должен выписывать счета-фактуры точно так же, как компания на общем режиме (письмо Минфина России от 16 мая 2011 г. № 03-07-11/126). Правда, если на упрощенке находится комитент, то посреднику составлять счета-фактуры на отгрузку не нужно.

Часто спор возникает из-за того, что в налоговом законодательстве есть пробелы в нормах по учету посреднических сделок. Поэтому если ваша компания работает через агента, то уделяйте особое внимание таким договорам.

Ситуация 1. Компания перечислила агенту аванс для покупки товаров

Предположим, вы, как принципал, поручили агенту приобрести товары. Для этого перечислили ему предоплату. В таком случае ваша компания вправе принять к вычету НДС с аванса. Но прежде проверьте, все ли нужные для этого документы есть в наличии. И еще посмотрите, безопасно ли заявлять вычет со всей суммы предоплаты. Итак, давайте разберемся по порядку.

Сначала определите, от чьего имени действует агент, закупая для вас товары. Именно от этого зависит перечень документов, которые нужны для подтверждения права на вычет по НДС с аванса. Если агент работает от имени вашей компании, то вам понадобятся:

1) посреднический договор, в котором прописано

условие об авансе;

2) копия договора, заключенного между агентом и

продавцом, в котором также есть условие о

предоплате;

3) платежные документы, подтверждающие перечисление

аванса посреднику;

4) копии платежек, которые доказывают, что агент

отправил предоплату продавцу;

5) счет-фактура, выставленный поставщиком принципалу

на сумму полученного аванса. В строке 5 этого

документа должны быть отражены реквизиты только

одной платежки — той, по которой посредник

перечислил аванс продавцу.

Такой порядок, в частности, подтверждает и Минфин России в письме от 13 марта 2013 г. № 03-07-11/7651.

Если же агент действует от своего имени, то вам, как заказчику, для подтверждения права на вычет НДС с аванса необходимы документы, перечисленные в пунктах 1—4 этого перечня. Плюс к этому посредник должен перевыставить вам счет-фактуру, который он получил от продавца. И еще передать копию самого счета-фактуры от поставщика.

Допустим, ваша компания собрала все нужные для вычета документы. Какую сумму налога вы вправе принять к вычету: всю, что указана в счете-фактуре на аванс, или в какой-то части?

В пункте 9 статьи 172 НК РФ прямо написано, что принять к вычету можно только сумму налога с предоплаты, оговоренной в контракте. То есть, если вы заплатили поставщику больше, чем должны были, заявить НДС к вычету можно только в пределах суммы договора. Ну и соответственно, когда аванс меньше суммы, прописанной в соглашении, то на основании счета-фактуры и платежек можете смело принимать к вычету весь перечисленный налог. Точно так же надо поступать, если конкретный размер предоплаты в контракте не прописан. Подтверждение тому — письмо Минфина России от 6 марта 2009 г. № 03-07-15/39.

Ситуация 2. Вы получили от комиссионера сводный счет-фактуру

Комиссионеру не всегда удается приобрести все заказанные товары у одного продавца. Обычно он, чтобы выполнить поручение, заключает несколько договоров с разными поставщиками. Но тут есть важное правило. Комиссионер должен перевыставить заказчику все счета-фактуры. Нив коем случае нельзя составлять сводный документ (!). На этом настаивают чиновники из Минфина России в письме от 31 июля 2012 г. № 03-07-09/97.

Свою позицию финансисты объясняют следующим. Составив единый счет-фактуру, комиссионер укажет в качестве продавца себя. Но тогда документ будет неправильно оформлен. Ведь согласно пункту 1 Правил заполнения счета-фактуры, в строках 2, 2а и 2б этого документа нужно указывать данные фактического продавца товара.

А раз счет-фактура оформлен не по правилам, значит, в вычетах НДС налоговики вам откажут. Поэтому если вы получили такой сводный документ от агента, то попросите его перевыставить каждый отдельно.

Исключение есть только для экспедиторов. Налоговики разрешили им оформлять единый счет-фактуру на все услуги, приобретенные для заказчика. Свою позицию чиновники изложили в письме ФНС России от 18 февраля 2013 г. № ЕД-4-3/2650@.

ПРИМЕР

Как провести в учете счета-фактуры, предоставленные комиссионером взамен сводного документа

По договору ЗАО «Комитент» поручило ООО «Комиссионер» приобрести товары. Выполнив задание, посредник выставил заказчику сводный счет-фактуру № 300 от 1 марта 2013 года на сумму 295 000 руб., в том числе НДС — 45 000 руб. Также он передал копии двух счетов-фактур продавцов: от ООО «Поставщик-1» № 200 от 1 марта 2013 года на 177 000 руб. с учетом НДС и ООО «Поставщик-2» № 150 от 28 февраля 2013 года на 118 000 руб. Бухгалтер ЗАО «Комитент» зарегистрировал счет-фактуру № 300 в книге покупок за I квартал 2013 года.

В апреле в ЗАО «Комитент» пришел новый бухгалтер. Проведя собственный аудит, он обнаружил сводный счет-фактуру. Чтобы избежать претензий налоговиков, бухгалтер направил ООО «Комиссионер» письмо с просьбой перевыставить счета-фактуры от каждого продавца. Посредник выписал счет-фактуру № 300 от 1 марта 2013 года с заполненной строчкой «Исправление № 1 от 26 апреля 2013 года» на сумму 177 000 руб. В ней продавцом указал ООО «Поставщик-1». Также комиссионер выставил счет-фактуру № 400 от 28 февраля на 118 000 руб., в котором указал продавца — ООО «Поставщик-2».

Получив исправленный и новый счета-фактуры, бухгалтер ЗАО «Комитент» сначала внес исправления в книгу покупок за I квартал. А именно оформил к ней дополнительный лист, в котором отразил с минусом данные сводного, то есть первоначального, счета-фактуры № 300. Далее бухгалтер сделал две записи в книге покупок за II квартал, которыми зарегистрировал исправленный и новый счета-фактуры № 300 и № 400.

Ситуация 3. Посредник продал или купил товар с дополнительной выгодой

Обычно в договоре с посредником фиксируют цену, ниже которой он не вправе продать товар. То же самое и с закупкой, комитент устанавливает верхний предел стоимости. Если посреднику удается продать или купить товары на более выгодных условиях, чем поручал комитент, возникает дополнительная выгода. По умолчанию она распределяется поровну между комитентом и комиссионером (ст. 992 ГК РФ). Однако в договоре стороны могут установить другой порядок. Например, дополнительную выгоду комиссионер полностью оставляет себе.

Так вот, вам в любом случае надо отразить в доходах выручку с учетом всей дополнительной выгоды. Именно такой вывод есть в письме Минфина России от 5 июня 2008 г. № 03-03-06/1/347.

В дальнейшем часть выгоды, которая причитается посреднику, безопаснее всего не относить на налоговые расходы. Многие проверяющие считают, что дополнительную выгоду комитент передает комиссионеру безвозмездно. И значит, не может списать такую затрату. Основание — пункт 16 статьи 270 НК РФ.

Тем, кто готов спорить с ревизорами и при необходимости отстаивать свою точку зрения в суде, дам совет. Пропишите в договоре, что дополнительная выгода полностью или в какой-либо части причитается комиссионеру. В таком случае та часть дополнительных расходов, которую понесет заказчик, экономически обоснованна. Поскольку более высокая цена реализации принесла дополнительный доход и ему.

В итоге дополнительную выгоду вы можете признать в составе прочих производственных расходов, сославшись на подпункт 3 пункта 1 статьи 264 НК РФ. К слову, в арбитражной практике есть решения, принятые в пользу организаций. Пример тому — постановление ФАС Западно-Сибирского округа от 29 июля 2009 г. № Ф04-4569/2009(11951-А75-26).

Ситуация 4. Агент не предоставил вам акт об оказании своих услуг

Вот еще одна ситуация: агент вручил заказчику отчет, скажем, о проданных товарах. Как и положено, к отчету он приложил все документы, которые подтверждают расходы по сделке. Но акт об оказании своих услуг посредник не предоставил.

Да, из своей практики знаю: нередко инспекторы заявляют, что без такого документа вы не вправе отнести на расходы выплаченное посреднику вознаграждение.

Но эту позицию ревизоров можно запросто оспорить. Ведь на самом деле факт оказания посреднических услуг подтверждает именно отчет (ст. 974, 999, 1008 ГК РФ). Он, посути, заменяет акт. Значит, учесть в расходах вознаграждение исполнителя можно только наосновании полученного отнего отчета. Даже если в договоре с посредником есть условие о составлении акта. Поэтому требовать с посредника такой документ необязательно.

В

отчете агент обычно пишет сумму вознаграждения. Если

же она там не указана, то ее можно подтвердить

договором.

Читайте также

1. «Тонкости оформления документов при посреднических сделках» («Семинар для бухгалтера» № 5, 2012).

2. «Методы оптимизации налогов, которые наверняка вызовут претензии у налоговых инспекторов» («Семинар для бухгалтера» № 11, 2012).

Раздаточный материал

Пункт 1 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137

В норме прописан порядок заполнения счетов-фактур комитентами и комиссионерами.

<…>

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права отсвоего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с ихиндивидуальной хронологией составления счетов-фактур.

Письмо Минфина России от 31 июля 2012 г. № 03-07-09/97

Комиссионер не вправе выставлять сводные счета-фактуры.

<…>

Так, п. 1 Правил установлено, что при составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги, имущественные права) от своего имени, в строках 2 «Продавец», 2а «Адрес» и 2б «ИНН/КПП продавца» указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами (фамилия, имя, отчество индивидуального предпринимателя), место нахождения продавца в соответствии с учредительными документами (место жительства индивидуального предпринимателя), а также идентификационный номер налогоплательщика и код причины постановки научет налогоплательщика-продавца. При этом указанные счета-фактуры подписываются комиссионером (агентом).

Составление агентами сводных счетов-фактур Правилами непредусмотрено, но при этом указание в счетах-фактурах дополнительной информации нормами Кодекса и Правил не запрещено. В связи с этим в счете-фактуре, составляемом агентом, приобретающим товары от своего имени, возможно указание наименования организации-агента, приобретавшего от своего имени товары в интересах принципала.

Источник: www.buhseminar.ru