15.02.12 Пособие по беременности и родам в 2012 году

В 2012 году для расчета пособия по беременности и родам нужно применять правила переходного периода, которые работали и в прошлом году1. Если декретный отпуск начинается в периоде с 1 января 2011 года по 31 декабря 2012 года (включительно), сумма пособия по беременности и родам* может быть рассчитана одним из двух способов:

- по новым правилам, то есть исходя из заработка за два календарных года, предшествующих году начала декретного отпуска;

- по старым правилам, то есть исходя из заработка за 12 месяцев, предшествующих месяцу ухода в декрет.

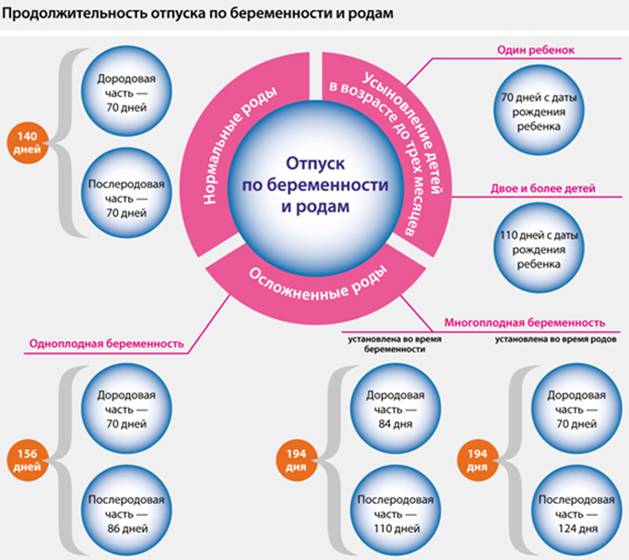

Размер пособия зависит от страхового стажа сотрудницы (больше или меньше шести месяцев) и от предельной величины базы для начисления страховых взносов в ФСС России2. Выплачивать пособие нужно за те календарные дни, в которые женщина фактически находится в декретном отпуске (о количестве дней отпуска см. схему на с. 43).

Способ расчета выбирает женщина

Сотрудница может самостоятельно выбрать способ расчета декретных выплат. Если она хочет, чтобы пособие было рассчитано исходя из заработка за предшествующие 12 месяцев (по старым правилам), ей нужно написать заявление работодателю. Если такого заявления от женщины не получено, расчет пособия по беременности и родам нужно делать по новым правилам (исходя из заработка за два предшествующих года).

Сотрудница работает в компании с 2007 г., страховой стаж превышает 6 месяцев. На основании листка нетрудоспособности ей предоставлен отпуск по беременности и родам сроком 140 календарных дней с 06.01.2012 по 24.05.2012 включительно. Заявление с просьбой рассчитать пособие исходя из заработка за предыдущие 12 месяцев сотрудница не писала.

Страховой случай наступил в 2012 г., значит, расчетный период— 2010 и 2011 гг. Доход женщины, на который начислены страховые взносы в ФСС России, составил:

- за 2010 г. — 386 000 руб. (ниже 415 000 руб., предельной величины базы для начисления взносов в 2010 г.);

- за 2011 г. — 420 000 руб. (ниже 463 000 руб., предельной величины базы для начисления взносов в 2011 г.).

Расчет пособия выглядит так:

- средний дневной заработок и дневное пособие:

- (386 000 руб. + 420 000 руб.) : 730 дн. = 1104,11 руб.; итоговая сумма пособия:

- 1104,11 руб. x 140 дн. = 154 575,40 руб.

Полученную сумму работодатель обязан выплатить сотруднице в течение 10 дней после получения больничного листка.

Сотрудница работает в компании с 12.01.2012, до этого она нигде не работала (страховой стаж менее шести месяцев). На основании листка нетрудоспособности ей предоставлен декретный отпуск на 140 календарных дней с 09.02.2012 по 27.06.2012 включительно. Заявление о расчете пособия по старым правилам женщина не писала.

Расчетный период— два года— с 01.01.2010 по 31.12.2011.

За этот период сотрудница не имела доходов, поэтому

ежемесячный доход для расчета пособия по беременности и

родам принимается равным МРОТ. На момент начала декрета

МРОТ равен 4611 руб. За каждый полный календарный месяц

сотрудница получит пособие в размере, не превышающем

одного МРОТ.

Заработок за расчетный период:

4611 руб. x 24 мес. = 110 664 руб.

Средний дневной заработок и дневное пособие:

110 664 руб. : 730 дн. =

151,59 руб.

Определим предельную сумму дневного пособия в каждом

месяце декретного отпуска работницы (см. таблицу 1).

Затем дневное пособие, полученное расчетным путем

(151,59 руб.), сравним с предельным дневным пособием в

каждом месяце отпуска.

Дневное пособие сотрудницы превышает предельное дневное

пособие в марте и мае 2012 г. За указанные месяцы

пособие рассчитаем исходя из максимума. В остальные

месяцы отпуска по беременности и родам пособие нужно

рассчитать исходя из дневного пособия (см. таблицу 2).

Итоговая сумма пособия:

151,59 руб. x 21 дн. + 4611

руб. + 151,59 руб. x 30 дн. + 4611 руб. + 151,59 х 27 дн.

= 21 046,02 руб.

Таблица 1. Предельная сумма дневного пособия

|

|

Количество дней | Сумма, руб. | Порядок расчета |

| Февраль 2012 | 29 | 159,00 | 4611 руб. : 29 дн. |

| Март 2012 | 31 | 148,74 | 4611 руб. : 31 дн. |

| Апрель 2012 | 30 | 153,70 | 4611 руб. : 30 дн. |

| Май 2012 | 31 | 148,74 | 4611 руб. : 31 дн. |

| Июнь 2012 | 30 | 153,70 | 4611 руб. : 30 дн. |

Когда пособие нужно пересчитывать?

Актуален вопрос о пересчете пособия, которое исчислено исходя из среднего заработка за предыдущие 12 месяцев. Ведь предельная величина базы для начисления взносов индексируется ежегодно, но законом прямо указано, что при расчете пособия по старым правилам (средний заработок за 12 месяцев) нужно применять предельную величину базы, установленную в 2010 году, — 415 000 рублей3. Иными словами, на какие бы годы ни приходились 12 месяцев расчетного периода и в каком бы году ни наступил страховой случай, если пособие рассчитывается исходя из среднего заработка за 12 месяцев, предшествующих месяцу наступления декретного отпуска, действует ограничение среднего дневного заработка в размере 1136,99 руб. (415 000 руб. : 365 дн.).

Сотрудница работает в компании с 2008 г., страховой стаж превышает 6 месяцев. На основании листка нетрудоспособности ей предоставлен отпуск по беременности и родам сроком 140 календарных дней с 06.01.2012 по 24.05.2012 включительно. Женщина написала заявление с просьбой рассчитать пособие по старым правилам— исходя из заработка за предшествующие 12 месяцев.

Страховой случай наступил в январе 2012 г., значит, расчетный период— промежуток с 01.01.2011 по 31.12.2011.

Доход сотрудницы за 2011 г., на который начисляются

страховые взносы в ФСС России, составил 480 000 руб.

(выше 415 000 руб., предельной величины базы для

начисления взносов в 2010 г.). Премии ей не начислялись,

времени, которое нужно исключить из расчета, не было.

Расчет пособия выглядит так:

средний дневной заработок:

480 000 руб. : 365 дн. =

1315,07 руб.;

максимально возможный дневной заработок:

415 000 руб. : 365 дн. =

1136,99 руб.

Средний дневной заработок превышает максимально

возможный, поэтому для расчета итоговой суммы пособия

берем дневной заработок 1136,99 руб.

Итоговая сумма пособия:

1136,99 руб. x 140 дн. = 159 178,60 руб.

Таблица 2. Выбор величины для расчета итоговой суммы пособия

|

|

Сравнение величин | Величина для расчета | Сумма для расчета, руб. |

| Февраль 2012 | 159,00 > 151,59 | Дневное пособие | 151,59 |

| Март 2012 | 148,74 < 151,59 | Предельная величина дневного пособия | 148,74 |

| Апрель 2012 | 153,70 > 151,59 | Дневное пособие | 151,59 |

| Май 2012 | 148,74 < 151,59 | Предельная величина дневного пособия | 148,74 |

| Июнь 2012 | 153,70 > 151,59 | Дневное пособие | 151,59 |

Индексировать сумму пособия в связи с изменением предельной величины базы для начисления страховых взносов не нужно, это законом не предусмотрено.

Пересчет пособия возможен, только когда в период декретного отпуска женщины меняется минимальный размер оплаты труда (МРОТ). Если страховой стаж сотрудницы к началу отпуска по беременности и родам менее шести месяцев, то сумма пособия за каждый месяц декрета не должна превышать МРОТ, действующего в каждом конкретном месяце. Изменения минимального размера оплаты труда нужно учесть с того месяца, в котором они произошли, и доплатить сотруднице пособие.

Сроки для назначения пособия

Назначение и выплата пособия по беременности и родам производятся на основании листка нетрудоспособности4. Пособие назначается, если женщина обратилась за ним не позднее шести месяцев со дня окончания декретного отпуска5. Сумма пособия по беременности и родам не зависит от момента представления в бухгалтерию больничного листка. Даже если ребенок родился в 2011 году (например, в декабре), а больничный лист женщина принесла уже в 2012 году и при этом уложилась в полгода, ей нужно выплатить пособие по беременности и родам.

Ребенок у сотрудницы родился 17.12.2011. В бухгалтерию листок нетрудоспособности она принесла 16.01.2012. Ей предоставлен декретный отпуск сроком 140 календарных дней с 07.10.2011 по 23.02.2012. Женщина имеет страховой стаж более 6 месяцев. Заявление об исчислении пособия по старым правилам она не представила.

Расчетный период— два года— с 01.01.2009 по 31.12.2010.

Заработок за расчетный период составил:

- в 2009 г. — 449 000 руб. (больше 415 000 руб.);

- в 2010 г. — 484 000 руб. (больше 415 000 руб.).

Поскольку в двух годах, предшествующих наступлению страхового случая, доходы превышали предельную величину базы для начисления страховых взносов, в расчет пособия берем сумму 415 000 руб. за каждый год. Заработок за расчетный период для целей исчисления пособия составит:

415 000 руб. x 2 = 830 000 руб.

Средний дневной заработок и дневное пособие:

830 000 руб. : 730 дн. = =

1136,99 руб.

Итоговая сумма пособия:

1136, 99 руб. x 140 дн. = =

159 178,60 руб.

Рассчитанная сумма пособия выплачена сотруднице

20.01.2012.

Сноска:

1 ст. 3 Федерального закона от 08.12.2010 №

343-ФЗ (далее — Закон № 343-ФЗ)

2 ст. 11, 14 Федерального закона от

29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)

3 ч. 2 ст. 3 Закона № 343-ФЗ

4 ч. 5 ст. 13 Закона № 255-ФЗ

5 ч. 2 ст. 12 Закона № 255-ФЗ

* Дополнительно смотрите информационный блок

«Актуальная бухгалтерия» в системе ГАРАНТ

Источник Журнал "Актуальная бухгалтерия"