14.11.12 Задаток по аренде — доход «упрощенца»?

Сумма

задатка, полученного по договору

аренды, не является доходом

«упрощенца», если такой платеж

обеспечительный и направлен,

например, на удержания в

возмещение ущерба,

задолженности, отступного или на

возврат при расторжении

договора.

Сумма

задатка, полученного по договору

аренды, не является доходом

«упрощенца», если такой платеж

обеспечительный и направлен,

например, на удержания в

возмещение ущерба,

задолженности, отступного или на

возврат при расторжении

договора.

Фирма на УСН,

которая сдает в аренду

помещения, может предусмотреть в

договоре со съемщиком в качестве

выполнения им обязательств

перечисление задатка

(обеспечительного платежа)1.

Ситуация порождает насущные

вопросы. Вправе ли арендодатель

учитывать такие суммы при

расчете «упрощенного» налога, в

какой момент задаток отражают в

книге учета доходов и расходов?

«Упрощенцы» ведут учет доходов

кассовым методом2. То

есть датой получения доходов

признается день поступления

денег на расчетный счет в банке

и (или) в кассу, получения иного

имущества (работ, услуг) и (или)

имущественных прав, а также

погашения задолженности (оплаты)

иным способом. Компания должна

отражать все получаемые доходы в

книге учета доходов и расходов

на дату их поступления. Суммы

предоплаты при кассовом методе

также включают в состав

доходов*.

Вправе ли фирма на УСН рассматривать обеспечительный платеж арендатора не как аванс, то есть не признавать его доходом и не отражать при расчете «упрощенного» налога? У финансового ведомства по данному вопросу есть своя позиция. Сумма полученного задатка не является доходом «упрощенца» только в том случае, если она имеет исключительно обеспечительную функцию3 и направлена, например, на удержания в возмещение ущерба, задолженности, отступного, на возврат при расторжении договора и прочее. Чтобы не возникло споров с налоговиками, сумму задатка в договоре аренды лучше указать отдельно от арендной платы. Отметим, что иногда инспекторы все же придираются к задаткам и пытаются включить их в базу расчета «упрощенного» налога, но суды встают на сторону компаний4.

Доходом для фирмы на УСН будет

не полученный обеспечительный

платеж, а сумма возмещения

убытков или ущерба из этого

депозита. Признают такие доходы

на дату проведения удержаний5.

Компании необходимо позаботиться

о документах, подтверждающих,

что произведено удержание на ту

дату, которая указана в книге

учета доходов и расходов. Такими

документами могут быть,

например, направленное

арендатору претензионное письмо,

бухгалтерская справка,

соглашение о расторжении

договора.

![]()

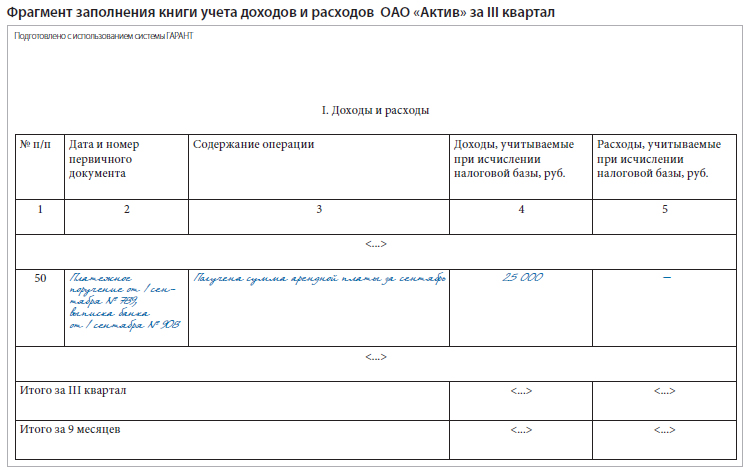

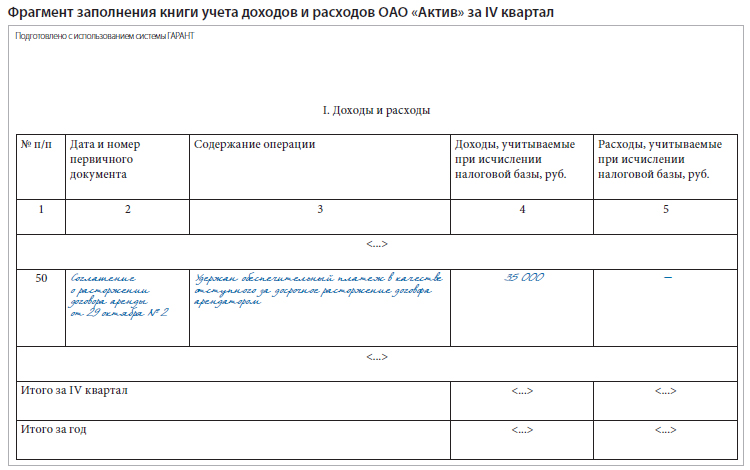

ОАО «Актив» (арендодатель на УСН) заключило с ОАО «Пассив» (арендатор) договор аренды нежилого помещения сроком на 6 месяцев с 1 сентября. Согласно условиям договора обеспечительный платеж составляет 35 000 руб., ежемесячная арендная плата — 25 000 руб. При этом сумма обеспечительного платежа должна быть перечислена арендатором не позднее 5 сентября. Арендодатель вправе в течение срока действия договора использовать обеспечительный платеж на удержания в возмещение ущерба, задолженности, отступного или возвратить арендатору по окончании срока действия договора.

1 сентября на расчетный счет

ОАО «Актив» поступила сумма

арендной платы за сентябрь,

а 3 сентября — сумма

обеспечительного платежа. 30

октября ОАО «Пассив»

направило соглашение о

расторжении договора аренды

от 29 октября № 2. ОАО

«Актив», в свою очередь,

полностью удержало

полученный им

обеспечительный платеж в

качестве отступного за

досрочное расторжение

договора арендатором.

В книге учета доходов и

расходов арендодатель

отразит суммы следующим

образом (см. с. 80).

Сумму задатка в книге учета доходов и расходов на момент поступления на расчетный счет (3 сентября) не отражают.

Если обеспечительный платеж направлен на своевременную компенсацию арендной платы, в случае ее просрочки задаток необходимо зачесть в счет арендной платы и включить в состав доходов. Поступившая позже арендная плата станет авансовым арендным платежом за следующие периоды, если не будет заключено какое-либо дополнительное соглашение к договору.

Доходом «упрощенца» будет не полученный обеспечительный платеж, а сумма возмещения убытков или ущерба из этого депозита

Возможна ситуация, когда в договоре аренды предусмотрено условие о том, что задаток направляется на зачет арендной платы (например, за последний месяц аренды). Обеспечительный платеж в таком случае признают доходом «упрощенца» в момент поступления денег на расчетный счет. Это связано с тем, что задаток в данной ситуации не имеет обеспечительной функции и его можно рассматривать как предоплату по договору аренды.

![]()

Задаток не признают доходом

Допустим, фирма на УСН сдает в аренду помещения. В договоре аренды со съемщиком в качестве выполнения им обязательств предусмотрено перечисление задатка (обеспечительного платежа) (п. 1 ст. 329 ГК РФ). Возникает вопрос, вправе ли «упрощенец» обеспечительный платеж арендатора не признавать доходом и не отражать при расчете «упрощенного» налога?

Как известно, компании на УСН при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. При этом такие фирмы не учитывают доходы, не принимаемые в расчет базы по налогу на прибыль (п. 1 ст. 346.15, п. 1 ст. 249, ст. 250, 251 НК РФ). В частности, к ним относятся доходы в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств (подп. 2 п. 1 ст. 251 НК РФ). Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения (ст. 380 ГК РФ).

Таким образом, сумма задатка (обеспечительного платежа) не является доходом и не учитывается при расчете налога при УСН. Отметим, что данной позиции придерживаются Минфин России и налоговики в своих разъяснениях (письма Минфина России от 24.07.2012 № 03-11-06/2/94, от 10.02.2011 № 03-11-06/2/19, от 06.10.2008 № 03-1-04/2/153, УФНС России по г. Москве от 09.03.2005 № 18-08/3/1464).

Сноски:

1 подп. 4 п. 1 ст.

346.25 НК РФ

1 п. 1 ст. 329 ГК РФ

2 п. 1 ст. 346.17 НК

РФ

3 письма Минфина

России от 10.02.2011 №

03-11-06/2/19, от 06.10.2008 №

03-1-04/2/153, от 29.05.2007 №

03-11-04/2/145

4 пост. ФАС ВСО от

19.11.2010 по делу №

А33-5986/2007

5 письмо Минфина

России от 12.05.2012 №

03-11-06/2/68

Источник: Журнал "Актуальная бухгалтерия"