14.11.12 Подтверждаем реальность операций по сделкам

Правильно

и полно оформленные документы

помогут минимизировать налоговые

риски в части признания сделок с

поставщиками реальными. Однако

претензий инспекторов не избежать,

если контрагент признан

недобросовестным.

Правильно

и полно оформленные документы

помогут минимизировать налоговые

риски в части признания сделок с

поставщиками реальными. Однако

претензий инспекторов не избежать,

если контрагент признан

недобросовестным.

На сегодняшний день одни из самых распространенных претензий налоговиков связаны с наличием в финансово хозяйственных отношениях компаний «проблемных» поставщиков. Инспекторы признают неправомерным получение фирмой налоговой выгоды в результате предъявления вычетов при исчислении НДС, включения в состав расходов затрат при расчете налога на прибыль в случае, если контрагенты, у которых были приобретены товары (работы, услуги), отвечают признакам «проблемных». Учитывая сложившуюся судебную практику, арбитры зачастую поддерживают налоговиков и разбирательства заканчиваются не в пользу компаний. Доказательная база по такого рода вопросам основывается на трех главных составляющих:

-

исследование товарных потоков;

-

исследование денежных потоков;

-

установление взаимозависимости между участниками схемы и наличие налоговой выгоды.

Учитывая это, фирме с каждым годом необходимо уделять все больше внимания вопросам проявления осмотрительности и осторожности при выборе контрагентов. На практике часто встречаются ситуации, когда компанией и осмотрительность была проявлена, и проверка контрагента проводилась перед заключением договора, и отчетность контрагент сдает, но претензии у инспекторов в ходе налоговых проверок все же возникают. Причины претензий могут быть следующие. Первая — контрагент является только посредником, так называемой фирмой-прокладкой, по факту не ведущей никакой деятельности, а только пропускающей через себя денежные потоки. Вторая — контрагент не полностью показал обороты по сделкам, тем самым занизил свои налоги и, из-за природы возвратности НДС, сократил вашей компании шансы на получение вычета по НДС. Конечно, все это нужно еще доказать в рамках контрольных мероприятий по проверкам, но никто от таких претензий не застрахован. И главное, в последнее время складывается тенденция, что основополагающим фактором для принятия решения судами является подтверждение именно реальности произведенных операций. Причем данного рода подтверждение зачастую ложится на плечи компаний, а не налоговиков.

При наличии и предоставлении арбитрам объективных доказательств, подтверждающих реальность проведенной сделки, фирма имеет значительные шансы одержать победу в судебном споре. Кроме того, Президиум ВАС РФ1 указал, что факты недобросовестности контрагента компании в отсутствие иных фактов и обстоятельств не могут рассматриваться в качестве основания для признания налоговой выгоды необоснованной.

Собираем и приводим доказательства

Для доказательства того, что хозяйственные операции с контрагентом действительно были совершены, особое внимание нужно уделить составлению первичных документов (накладных, актов выполненных работ или оказанных услуг, отчетов исполнителей, передаточных актов, счетов на оплату, а также счетов фактур, технических заданий, заявок и др.). В зависимости от предмета договора, который заключает фирма, пакет документов будет различен. Однако есть и общая «первичка», которая вам поможет. Во первых, это, конечно же, договор со всеми приложениями и дополнениями. Чем подробнее в нем будут описаны условия, спецификации, ответственные лица и прочее, тем больше шансов доказать реальность сделок. Во вторых, это счет-фактура. При его наличии у фирмы возникает право на получение вычета по НДС. В третьих, это платежные документы.

Также необходимо сохранять сведения о том, что у контрагента имелись трудовые и материальные ресурсы, необходимые для исполнения условий договора. Эти сведения докажут, что у поставщика были собственные или арендованные офисные, складские, производственные помещения (в зависимости от предмета договора), квалифицированный персонал, оборудование, автотранспорт и прочее. Подтвердить наличие ресурсов можно с помощью представленных контрагентом копий договоров аренды помещений, автомобилей и оборудования, паспортов транспортных средств (ПТС), свидетельств о праве собственности на объекты недвижимости, актов ввода в эксплуатацию основных средств, штатного расписания и иных документов. Кроме того, целесообразно сохранять всю официальную и неофициальную переписку с представителями контрагента. При этом, если вы еще и подтвердите документально полномочия людей, через которых заключались договоры и велась переписка, это будет весомым доказательством, что сделки не носили фиктивный характер.

Рассмотрим более подробно, какие документы могут доказать реальность сделки в зависимости от ее предмета.

Предметом договора является товар

При изучении реальности сделок по договору поставки товаров налоговые инспекторы в основном обращают внимание на доставку данных товаров. Ведь доказать наличие товаров спустя длительный период времени почти невозможно. Исключением является случай, когда товары уникальны, имеют индивидуальный номер (присвоенный производителем), по которому можно проследить их движение. В такой ситуации при заключении договоров на поставку необходимо прописать в условиях обязательное наличие приложений к договорам, в которых будет отражена спецификация с указанием уникальных номеров этих товаров. Когда фирма занимается дальнейшей перепродажей, то отгрузку товаров также лучше производить со ссылкой на данные номера. Если же оборудование приобретено для собственного использования, то доказательством его наличия будут служить акты инвентаризации данного оборудования, а также инвентарные карточки, подтверждающие постановку на учет.

Рассмотрим более сложную ситуацию, когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных, по которым можно было бы его идентифицировать. В таком случае реальность операций по приобретению, дальнейшей перепродаже или использованию в производстве помогут подтвердить:

-

документы складского учета фирмы;

-

книги покупок и продаж;

-

внутризаводские накладные;

-

маршрутные карты движения вторсырья по предприятию;

-

пропуска на территорию предприятия;

-

входной контроль приобретенного товара (результаты химической экспертизы);

-

документы компании о дальнейшей реализации того же товара;

-

документы на перевозку и транспортировку и т. д.

О том, что данные документы могут подтверждать реальность хозяйственных операций, свидетельствует и судебная практика2.

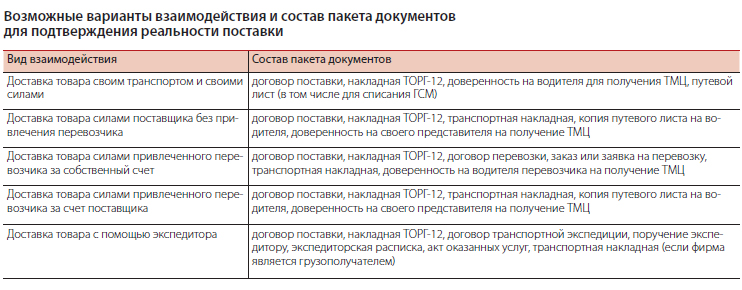

Наличие тех или иных документов для подтверждения реальности поставки будет зависеть и от того, на кого возложена обязанность по перевозке. Возможные варианты взаимодействия при поставке товара и состав пакета документов, который необходим при каждом варианте, рассмотрим в таблице.

Во всех перечисленных выше случаях при заключении договора поставки необходимо подробно изложить условия поставки с указанием, за чей счет, чьими силами и в какой срок она будет произведена. Также нужно описать весь комплект документов, на основании которого будет проводиться приемка данного товара.

Если дело все-таки дошло до суда, фирме очень помогут показания ее работников склада или охраны, которые непосредственно пропускают автотранспорт на территорию. Показания, содержащие сведения о том, что, действительно, данный транспорт проезжал на территорию компании, на него был выписан пропуск, водитель сдавал товары, а работник склада их принимал, помогут перевесить чашу доказательной базы в вашу сторону. Эти показания стоит также подтвердить журналами по учету въезжающего на территорию склада автотранспорта и журналами для регистрации выписываемых пропусков на автомобили и водителей.

Предметом договора являются услуги

Особенность любых услуг (в том числе консультационных, информационных и юридических) состоит в том, что они не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания3. Поэтому фирме-заказчику еще до заключения договора целесообразно прийти к соглашению с исполнителем о составе документов, которыми будет оформлено оказание услуг, сохраняя переписку по согласованию этого перечня.

Доказать реальность и документально подтвердить расходы по сделкам помогут, прежде всего, договор, акт об оказании услуг и платежные документы. Договор об оказании консультационных, информационных, юридических и иных аналогичных услуг считается заключенным, если в нем перечислены конкретные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан выполнить4.

В договоре об оказании консультационных (информационных) услуг следует указать, каким образом исполнитель будет консультировать заказчика:

-

письменно (посредством электронной почты или переписки на бланках исполнителя);

-

устно (непосредственно с выездом в офис или по телефону);

-

в форме проведения семинаров или тренингов (для определенных отделов компании).

Если услуги планируется оказывать с привлечением сторонних специалистов или организаций, в договоре нужно закрепить такое условие с указанием конкретных данных (при наличии подобных сведений на дату заключения договора). Также в договоре прописывают критерии, которым должны соответствовать оказываемые услуги. Например, указать, что консультации по сложным вопросам бухучета и налогов проводят только специалисты определенного уровня (аудиторы, имеющие квалификационные аттестаты). В акте об оказании услуг нужно сделать ссылку на договор, на основании которого предоставляются услуги, и привести подробное содержание фактически оказанных услуг, период их оказания и стоимость. Также в акте указывают, что исполнитель оказал услуги своевременно и в полном объеме (если, конечно, это действительно так), и включают фразу об отсутствии у сторон взаимных претензий к объему, срокам и качеству оказанных услуг. На необходимость отражения перечисленных сведений в акте об оказании консультационных услуг указал Президиум ВАС РФ5. Затем акт подписывают уполномоченные представители исполнителя и заказчика.

В зависимости от вида приобретаемых услуг и предмета договора компании следует иметь:

-

техническое задание (заявку) исполнителю либо программу оказания услуг (план мероприятий);

-

отчет исполнителя или другой аналогичный документ, содержащий подробные сведения о фактически оказанных услугах (наличие отчета исполнителя, в котором указаны подробные сведения о фактически оказанных услугах, даны те или иные рекомендации заказчику либо сделаны определенные выводы, имеющие практическое значение, существенно облегчит фирме-заказчику обоснование необходимости произведенных затрат);

-

вопросы заказчика, оформленные в письменном виде и адресованные исполнителю (если предметом договора является предоставление консультаций, например, по вопросам налогообложения);

-

письменные ответы, экспертные заключения, разъяснения, рекомендации, справки и другие документы, составляемые исполнителем в процессе оказания услуг по договору.

Если в стоимость оказанных услуг включен НДС, для применения налогового вычета заказчику необходим счет-фактура, выставленный исполнителем.

По договорам на оказание услуг рекомендуем сохранять любые документы и сведения, которые помогут подтвердить, что нематериальные по своей сути услуги действительно оказаны. Это могут быть, например, отчеты о проведенном исследовании рынка, об оказании информационных услуг, текст предоставленной консультации, распечатки телефонных переговоров с исполнителем, докладная записка по результатам консультации и прочее.

Согласно постановлению Пленума ВАС РФ6, расходы должны быть связаны с деятельностью фирмы, направленной на получение дохода. При этом речь идет именно о намерениях и целях (направленности) указанной деятельности, а не о ее фактическом результате.

Таким образом, компания, заключившая договор на приобретение консультационных и иных подобных услуг, должна быть готова не только подтвердить их получение надлежащими документами, но и обосновать необходимость этих услуг, доказать реальность оказания исполнителем, а также убедить проверяющих в том, что цены на услуги не были завышены. Однако даже при оправданности расходов фирмы на консультационные, информационные и другие аналогичные услуги и наличии у нее всех необходимых подтверждающих документов нередко свою правоту ей приходится доказывать в суде.

Если предметом договора являются работы

Что касается работ, то пакет документов будет почти такой же, как и при оказании услуг. Единственным и самым существенным отличием является то, что форма акта выполненных работ утверждена законодательно. Одной из важнейших является форма Акта о приемке выполненных работ (форма № КС-27).

По поводу подтверждения реальности работ высказался Президиум ВАС РФ8. Он дополнительно сориентировал компании на то, что им следует:

-

проверять у контрагентов наличие необходимого имущества, материальных и трудовых ресурсов, лицензий на выполнение соответствующих видов работ;

-

предварительно оценивать деловую репутацию, платежеспособность контрагента, а также риск неисполнения обязательств и обеспечение их исполнения;

-

доказывать, что с заказчиком субподрядных работ были согласованы характер и объемы выполненных работ, а сотрудники подрядчиков находятся на территории строительного объекта.

Самое главное при покупке тех или иных работ — в ходе заключения договора обговорить и закрепить письменно все нюансы предстоящих работ, а именно:

-

кто и чьими силами их будет выполнять;

-

на основании какой документации;

-

в какие сроки;

-

являются ли данные работы опасными и нужны ли какие-либо формы допуска для выполнения этих работ и прочее.

В зависимости от нюансов, изложенных в договоре, каждое из условий должно быть подкреплено документально. Все документы должны быть подписаны обеими сторонами сделки. В дальнейшем весомым аргументом в подтверждении реальности приобретения работ послужит доказательство того, что они были перепроданы или использовались в производстве самой фирмы, например:

-

трехсторонние акты приема-передачи работ (при субподряде);

-

калькуляции времени выполнения работ (общих и собственными силами);

-

расчеты, подтверждающие, что собственными силами (без привлечения субподрядчиков) принятые и оплаченные заказчиком работы выполнить было невозможно.

Указанные выше рекомендации составлены на основании законодательства РФ и практики его применения. Правильно и полно оформленные комплекты документов помогут минимизировать налоговые риски. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным. В данном случае от полноты комплекта документов, подтверждающих реальность сделок, и правильности его оформления будет зависеть успех компании в отстаивании своих интересов в суде.

![]()

Подтверждаем консультационные услуги в суде

Рассмотрим реальное дело (пост. Десятого ААС от 24.08.2011 № 10АП-6210/11), когда фирма приобретала информационно-правовые услуги в области бухучета у другой. Причем директором обеих являлось одно и то же физлицо. Инспекторам были представлены: договоры на оказание информационно-правовых услуг, акты об оказании услуг, реестры оказанных услуг (так как в актах не было расшифровки).

Факт исполнения обязательств по договору подтвердили акты сдачи-приемки. Ведь налоговое законодательство не содержит конкретных определенных требований к сведениям в документах, подтверждающих реальность оказанных услуг, и не ставит в зависимость правомерность исключения из налогооблагаемой прибыли расходов на консультационные услуги от степени конкретизации их в отчетных документах.

Одним из оснований непринятия к учету инспекцией спорных расходов было также то, что директором фирмы-заказчика и исполнителя являлось одно и то же лицо. Судьи решили, что такой подход налоговиков формален и противоречит положениям гражданского законодательства о сущности и правовой природе юридического лица. Участвуя в хозяйственной деятельности, юрлицо выступает от своего имени и в своих интересах, независимо от того, кто представляет его интересы (ст. 48, 53 ГК РФ). Аффилированность или взаимозависимость лиц сама по себе также не является наказуемым деянием. Каждое юрлицо является самостоятельным субъектом экономической деятельности. Говорить о том, что учредитель оказывал помощь сам себе, с правовой точки зрения, некорректно. Естественным его желанием был контроль и оказание помощи со стороны более экономически сильной организации более слабой.

Сноски:

1 пост. Президиума ВАС РФ

от 20.04.2010 № 18162/09 по делу №

А11-1066/2009, ВАС РФ в определении

от 12.03.2010 № ВАС-18162/09 по делу

№ А11-1066/2009

2 пост. ФАС МО от

01.08.2011 № КА-А40/7974-11-2, от

05.09.2011 № А41-10472/10

3 п. 5 ст. 38 НК РФ

4 п. 1 Информационного

письма Президиума ВАС РФ от

29.09.1999 № 48

5 пост. Президиума ВАС РФ

от 20.01.2009 № 2236/07 по делу №

А40-11992/06-143-75

6 пост. Пленума ВАС РФ от

12.10.2006 № 53

7 утв. пост. Госкомстата

России от 11.11.1999 № 100

8 пост. Президиума ВАС РФ

от 25.05.2010 № 15658/09

Источник: Журнал "Актуальная бухгалтерия"