13.05.2013 Новый порядок госрегистрации юрлиц. Противоречия

Правительство РФ новым порядком регистрации юрлиц упрощает условия создания привлекательного инвестиционного климата в стране. ВАС РФ, разъясняя споры о достоверности юридического адреса, предлагает методику процессуального давления на добросовестные фирмы.

Недавно Правительство РФ предложило внести

изменения в законодательство о государственной

регистрации компаний1, а ВАС РФ

озаботился разъяснением споров о достоверности

адреса юридического лица2. При этом

органы власти действуют разнонаправленно.

С одной стороны, Правительство РФ разработало

меры по либерализации процедуры госрегистрации.

Запланировано следующее:

1. Исключить правило о том, что на момент регистрации юрлица уставный капитал (УК) нужно оплатить не менее чем на половину. Открывать в банке временный (накопительный) счет для УК не потребуется. Вносить деньги нужно будет в срок не более двух месяцев со дня госрегистрации.

2. Фирмы смогут использовать типовые уставы, которые, скорее всего, будут разработаны и утверждены ФНС России. Эти документы при регистрации нужно будет представлять также в налоговое ведомство.

3. Отменить:

- обязательность проставления печати при прохождении процедур госрегистрации;

- необходимость нотариально заверять подпись на заявлении о госрегистрации в случае, когда документы представлены лично заявителем.

4. Ввести институт «регистрационных агентов», которыми будут вправе выступать в том числе банки и нотариусы.

5. Срок регистрации в государственных внебюджетных фондах поэтапно сократить до одного дня.

6. Освободить фирмы от обязанности уведомлять налоговиков и внебюджетные фонды об открытии (закрытии) банковского счета.

7. Расширить возможности онлайн-регистрации.

С другой стороны, ВАС РФ хочет возложить на фирму все риски неполучения юридически значимых сообщений, поступивших по ее адресу, указанному в ЕГРЮЛ. Речь идет о любых уведомлениях: из суда, налоговой инспекции, от контрагента и прочее. Налоговики будут вправе отказаться регистрировать компанию по «массовому» адресу и смогут подавать иски о ее ликвидации, если в ответ на их письма приходят уведомления, что фирма не находится по своему юридическому адресу. Владельцы же зданий, адреса которых применяют для массовой регистрации, смогут подавать иски о запрете использовать такой адрес в ЕГРЮЛ.

Формально судьи правы. Место нахождения юридического лица определяется местом его государственной регистрации3. Последняя производится по месту нахождения постоянно действующего исполнительного органа (руководства) фирмы. А при его отсутствии — по местонахождению подразделения или лица, которые вправе действовать от имени компании без доверенности. Наименование и место нахождения фирмы указывают в ее учредительных документах.

Есть позиция, что меры, предлагаемые ВАС РФ, носят взвешенный характер и не повлияют на условия работы добросовестных, законопослушных налогоплательщиков. Мы считаем, что данные суждения не совсем обоснованны. Ранее факт операции, произведенной не по месту нахождения фирмы, не рекомендовалось считать непременным основанием для признания налоговой выгоды необоснованной4. Судьи меняют свою позицию по отношению к данному критерию и придают ему большее значение.

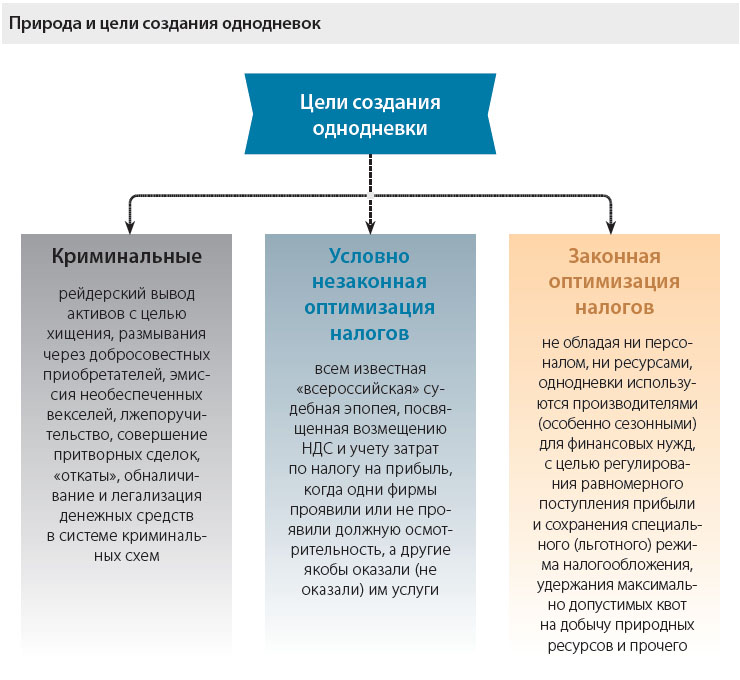

Однако вызывает вопрос сама необходимость таких мер. По нашему мнению, они никак не скажутся на существовании фирм-однодневок, но усложнят положение добросовестных компаний. Не секрет, что фиктивные организации имеют разную природу и цель создания (см. схему на с. 25). Меры, предлагаемые ВАС РФ, их просто не заденут.

Из документа

Проект постановления Пленума ВАС РФ от 4

апреля 2013 г. «О некоторых вопросах

практики рассмотрения споров, связанных с

достоверностью адреса юридического лица»

1. При разрешении споров, связанных с

вопросами о достоверности адреса

юридического лица, следует учитывать, что в

силу подпункта «в» пункта 1 статьи 5

Федерального закона от 08.08.2001 № 129-ФЗ

«О государственной регистрации юридических

лиц и индивидуальных предпринимателей»

(далее — Закон) адрес юридического лица

отражается в едином государственном реестре

юридических лиц (далее — ЕГРЮЛ) для целей

осуществления связи с юридическим лицом.

Юридическое лицо несет риск последствий

неполучения юридически значимых сообщений,

поступивших по его адресу, указанному в

ЕГРЮЛ, а также риск отсутствия в указанном

месте своего представителя, при этом такое

юридическое лицо не вправе в отношениях с

лицами, добросовестно полагавшимися на

данные ЕГРЮЛ в части адреса юридического

лица, ссылаться на данные, не внесенные в

указанный реестр, а также на недостоверность

данных, содержащихся в нем, за исключением

случаев, когда соответствующие данные

внесены в реестр в результате неправомерных

действий третьих лиц или иным путем помимо

воли юридического лица (пункт 3 статьи 52 и

пункт 3 статьи 54 Гражданского кодекса

Российской Федерации) (далее — ГК РФ).

Нередко однодневки занимаются как законной,

так и незаконной деятельностью. При этом их

организаторам совершенно безразличны все

предлагаемые ВАС РФ меры. Такая фирма,

зарегистрированная по любому, даже фиктивному

адресу, не отвечает ни перед кредиторами, ни

перед налоговиками, ни перед судебными

приставами. Обналичив путем финансовых операций

денежные средства в течение двух-трех кварталов,

однодневка уже себя окупит и будет брошена.

Добросовестная же компания, не получив нужного

юридически значимого уведомления по своему

фактическому адресу, встанет перед проблемой

изъятия добросовестно заработанных средств,

вплоть до банкротства.

Кроме того, возможно возникновение различных

коллизий. Например, в «печатном виде» компания

по указанному в учредительных документах адресу

не числится, но реально работает по другому

адресу, строго отчитывается перед налоговиками и

выставляет счета-фактуры по электронным каналам

связи5. То есть, инспекторы могут

сообщить о проводившейся в отношении такой

компании камеральной проверке, у них есть вся

информация и возможность провести любые

необходимые мероприятия налогового контроля.

Электронные системы расчетов и представления

отчетности также обеспечивают им потребности в

информации.

Не следует закрывать глаза и на тот факт, что

непомерный ежегодный рост арендной платы, иные

факторы (энергетика, транспорт и пр.) делают

зачастую невозможным нахождение юридического

лица по адресу госрегистрации.

Таким образом, вопрос о применении карательных

мер, предлагаемых ВАС РФ, имеет смысл ставить

только в отношении тех компаний, которые

уклоняются от получения юридически значимой

информации. Критерием данного уклонения должен

стать не адрес, а возможность электронного

обмена информацией между проверяющими, судами и

юридическими лицами. Арбитры действуют

разнонаправленно с Правительством РФ. Последнее

упрощает условия не для развития

фирм-однодневок, а для создания привлекательного

инвестиционного климата. Считаем, что ВАС РФ, не

являясь ни фискальным, ни правоохранительным

органом, тем не менее предлагает методику

процессуального давления на добросовестных

налогоплательщиков.

Сноски:

1 распоряжение Правительства РФ от

07.03.2013 № 317-р

2

http://www.arbitr.ru/vas/presidium/prac/80549.html

3 ст. 54 ГК РФ; п. 2 ст. 8

Федерального закона от 08.08.2001 № 129-ФЗ

4 п. 6 пост. Пленума ВАС РФ от

12.10.2006 № 53

5 приказ МНС России от 02.04.2002 №

БГ-3-32/169; письмо Минфина России от 01.08.2011

№ 03-07-09/25

Источник: Журнал "Актуальная бухгалтерия"