11.07.12 Учет расходов будущих периодов (РБП) при переходе на УСН

Остаток стоимости по расходам будущих периодов РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают

затраты на приобретение права пользования компьютерными

программами, на получение лицензий, страхование и т. д.

На общем режиме налогообложения РБП списывают на расходы

равномерно* (помесячно в течение срока действия

программы, лицензии, договора страхования и т. д.). При

смене режима на «упрощенный» необходимо сформировать

налоговую базу переходного периода на 1 января года

начала применения УСН. При учете «переходящих» расходов

будущих периодов фирмам, которые до смены режима считали

налог на прибыль по методу начисления, нужно понимать

следующее. Когда РБП оплачены до перехода на УСН, их

признают вычитаемыми из базы по «упрощенному» налогу на

дату возникновения (акт, накладная). Если же РБП

оплачены уже на УСН, их признают в базе на дату оплаты1.

При этом из базы не исключают денежные средства,

уплаченные после перехода на УСН за расходы, понесенные

до перехода2.

На ОСН при методе начисления расходы уменьшают базу по

налогу на прибыль на дату, когда они произведены

(независимо от даты оплаты)3. На «упрощенке»

расходами признаются затраты именно после их фактической

оплаты4. Следовательно, после перехода на УСН

нет оснований продолжать в налоговом учете равномерное

признание расходов будущих периодов. Остаток стоимости

РБП целиком признают в составе затрат в книге учета

доходов и расходов. Фирма может уменьшить базу по

«упрощенному» налогу на сумму затрат, произведенных, но

не учтенных на ОСН5.

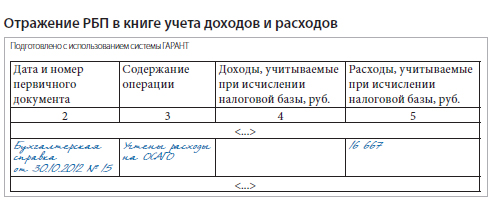

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом6. «Упрощенец» плательщиком НДС не является7.

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря). Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету8. Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях9. Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов10. Данную позицию подтверждает и арбитражная практика11.

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога12.

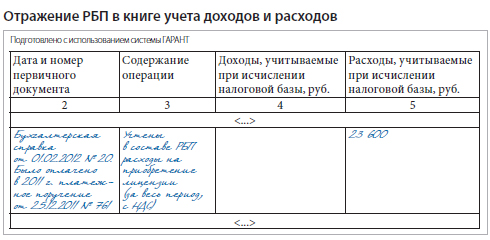

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/0213, так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН

фирма не полностью отнесла в состав расходов,

учитываемых при налогообложении прибыли, какие-либо

затраты, то она вправе принять их при расчете

«упрощенного» налога (ст. 346.25 НК РФ). Конечно,

они должны быть упомянуты в статье 246.16 Налогового

кодекса и оплачены. Не являются исключением и

расходы будущих периодов. Они признаются расходами

при УСН. По нашему мнению, такие затраты надо

учитывать не единовременно, а по мере их

использования в предпринимательской деятельности.

Например, расходы на лицензирование (подп. 30 п. 1

ст. 346.16 НК РФ) следует относить в состав расходов

исходя из срока действия лицензии, а затраты на

использование ЭВМ (подп. 26 п. 1 ст. 346.16 НК РФ)

по лицензионному договору на приобретение

неисключительных прав — исходя из срока действия

договора.

Сказанное касается лишь тех «упрощенцев», которые

применяют в качестве объекта налогообложения

«доходы, уменьшенные на величину расходов». Фирмы с

другим объектом учесть рассматриваемые затраты не

смогут.

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

2 подп. 5 п. 1 ст. 346.25 НК РФ

3 п. 1 ст. 272 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письма Минфина России от 23.09.2010 №

03-11-06/2/151, от 30.10.2009 № 03-11-06/2/233, УФНС

России по г. Москве от 30.01.2009 № 19-12/007413@, от

18.01.2007 № 18-11/3/ 0413@, ФНС России от 28.07.2005 №

22-1-11/1451@

6 подп. 1 п. 2 ст. 171 НК РФ

7 п. 2 ст. 346.11 НК РФ

8 п. 3 ст. 170 НК РФ

9 п. 16 ПБУ 14/2007, утв. приказом Минфина

России от 27.12.2007 № 153н; п. 14 ПБУ 6/01, утв.

приказом Минфина России от 30.03.2001 № 26н; п. 12 ПБУ

5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 ст. 264 НК РФ; письма Минфина России от

01.04.2010 № 03-03-06/1/205, от 27.01.2010 №

03-07-14/03, от 01.04.2008 № 03-11-05/78

11 определение ВАС РФ от 26.08.2011 №

ВАС-11284/11; пост. ФАС УО от 17.01.2011 №

Ф09-11305/10-С3, от 02.03.2010 № Ф09-1050/10-С2, ФАС ЗСО

от 21.07.2010 № А70-10786/2009

12 подп. 8 п. 1 ст. 346.16 НК РФ

13 утв. приказом Минфина России от 19.11.2002

№ 114н

Источник: Журнал "Актуальная бухгалтерия"