11.04.12 РСВ-1 за I квартал. Что изменилось?

Минздравсоцразвития России опубликовало на своем сайте проект новой формы № РСВ-1. Возможно, бухгалтеры отчитаются по ней уже за I квартал 2012 года.

Минздравсоцразвития России внесло корректировки и

представило новую форму № РСВ 11, которая

должна удовлетворять изменениям законодательства.

Напомним, что с 2012 года не нужно перечислять взносы по

обязательному медицинскому страхованию в территориальные

фонды. Фирмам следует платить их только в федеральный

фонд по ставке 5,1 процента2. С суммы

превышения предельной величины базы для начисления

страховых взносов (512 000 руб.) теперь в ПФР

перечисляют 10 процентов* на обязательное пенсионное

страхование3.

Изменения коснулись и начисления страховых взносов на

выплаты сотрудникам-иностранцам, временно проживающим

(пребывающим) на территории РФ, заключившим трудовой

договор на неопределенный срок либо срочный трудовой

договор на срок не менее шести месяцев4. С 2012 года по

ним перечисляют взносы в ПФР на страховую часть пенсии

по тарифу 22%*, с выплат временно проживающим

иностранцам отныне не надо начислять взносы на

накопительную часть трудовой пенсии5. Кроме

того, были введены новые льготные категории компаний на

общем режиме налогообложения, на «вмененке» и на

«упрощенке».6

Изменения в старых разделах

Сотрудники Минздравсоцразвития России начали обновлять форму № РСВ 1 с титульного листа. В нем убраны строки «Регистрационный номер в ТФОМС», «Код по ОКПО», «Код по ОКОПФ», «Код по ОКФС». Введено новое поле «Прекращение деятельности». Если компанию ликвидируют, в нем ставят букву «Л».

В разделе 1 упразднен столбец 6, в который ранее вносили данные о взносах в ТФОМС, и введена строка 145. В ней следует указывать сведения о страховых взносах, уплаченных в текущем расчетном периоде за предыдущие.

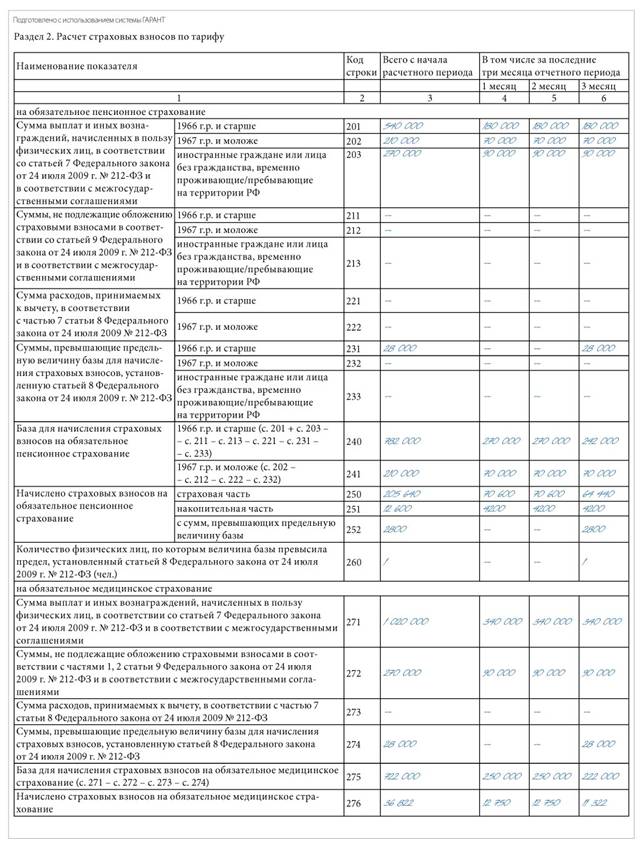

Существенные изменения претерпел раздел 2. Во первых, его разбили на две части: расчет страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС). Каждая часть дополнена новыми строками. Так, в расчет страховых взносов на ОПС внесли данные по временно пребывающим иностранцам и строку 252, в которой указывают, сколько начислено взносов с сумм, превышающих предельную величину базы. Кроме того, в отдельной строке (260) бухгалтеру теперь нужно показывать количество работников, у которых эта величина превышена.

Вторая часть раздела 2 с расчетом страховых взносов на ОМС детализирована, и из нее убрана строка о начислениях в ТФОМС. В обновленном разделе нужно отдельно от расчета взносов на ОПС вносить информацию о выплатах и иных вознаграждениях работникам, о суммах, не облагаемых страховыми взносами на ОМС, суммах, принимаемых к вычету и превышающих предельную величину базы (строки 271—274).

Пример

Торговая компания работает на общей системе налогообложения. Ежемесячный оклад генерального директора (1961 г. р.) — 180 000 руб. Финансового аналитика (1980 г. р.) — 70 000 руб. Также в компании трудится специалист по МСФО (1965 г. р.) с окладом 90 000 руб. в месяц. Он иностранец (гражданин США), имеет статус временно пребывающего в России. С ним заключен срочный трудовой договор на один год.

Фирма относится к 1 му классу профессионального риска. Тариф по взносам на страхование от несчастных случаев и профзаболеваний — 0,2%.

По зарплате и страховым взносам генерального директора

бухгалтер до марта 2012 г. делал следующие проводки:

ДЕБЕТ 44 КРЕДИТ 70

– 180 000 руб. — начислена зарплата;

ДЕБЕТ 44 КРЕДИТ 69-2-1

– 39 600 руб. (180 000 x 22%) — начислены взносы на

страховую часть трудовой пенсии;

ДЕБЕТ 44 КРЕДИТ 69-3

– 9180 руб. (180 000 x 5,1%) — начислены взносы для

уплаты в ФФОМС.

Кроме того, были начислены взносы для уплаты в ФСС

России (2,9%) и на страхование от несчастных случаев и

профзаболеваний для уплаты в ФСС России (0,2%).

В марте база для начисления страховых взносов составила:

180 000 руб. x 3 мес. = 540 000 руб.

Предельная ее величина была превышена на сумму:

540 000 – 512 000 = 28 000 руб.

Поэтому 152 000 руб. будут облагаться по общей ставке

30%, а 28 000 руб. и все последующие выплаты до конца

года — 10%.

ДЕБЕТ 44 КРЕДИТ 69-2-1

– 33 440 руб. (152 000 руб. x 22%) — страховая часть

взносов за март с выплат в пределах 512 000 руб.;

ДЕБЕТ 44 КРЕДИТ 69-3

– 7752 руб. (152 000 руб. x 5,1%) — начислены взносы для

уплаты в ФФОМС с суммы в пределах 512 000 руб.;

ДЕБЕТ 44 КРЕДИТ 69-2-1

– 2800 руб. (28 000 руб. x 10%) — страховая часть

трудовой пен¬сии за март с суммы превышения.

Также были начислены взносы для уплаты в ФСС России

(2,9%) с суммы, не превышающей 512 000 руб., и на

страхование от несчастных случаев и профзаболеваний для

уплаты в ФСС России (0,2%) со всей суммы дохода.

По зарплате и страховым взносам финансового аналитика

проводки ежемесячно:

ДЕБЕТ 44 КРЕДИТ

70

– 70 000 руб. — начислена зарплата;

ДЕБЕТ 44 КРЕДИТ

69-2-1

– 11 200 руб. (70 000 руб. x 16%) — страховая часть

взносов на ОПС;

ДЕБЕТ 44 КРЕДИТ 69-2-2

– 4200 руб. (70 000 руб. x 6%) — накопительная часть

взносов взносов на ОПС;

ДЕБЕТ 44 КРЕДИТ 69-3

– 3570 руб. (70 000 руб. x 5,1%) — начислены взносы для

уплаты в ФФОМС.

Кроме того, были начислены взносы для уплаты в ФСС России (2,9%) и на страхование от несчастных случаев и профзаболеваний для уплаты в ФСС России (0,2%).

По зарплате и страховым взносам специалиста по МСФО

ежемесячно:

ДЕБЕТ 44 КРЕДИТ 70

– 90 000 руб. — начислена зарплата;

ДЕБЕТ 44 КРЕДИТ 69-2-1

– 19 800 руб. (90 000 руб. x 22%) — страховая часть

взносов на ОПС.

Иностранцы со статусом временно пребывающих не подлежат

социальному и медицинскому страхованию. Взносы в ФСС

России и ФФОМС на выплаты в их пользу не начисляют.

Тарифы взносов на обязательное пенсионное страхование в 2012 г.

|

База для начисления страховых взносов |

Тариф страхового взноса | На финансирование страховой части трудовой пенсии | На финансирование накопительной части трудовой пенсии (для лиц 1967 года рождения и моложе) | |

| для лиц 1966 года рождения и старше | для лиц 1967 года рождения и моложе | |||

| В пределах установленной предельной величины базы для начисления страховых взносов | 22,00% |

22,0%. Из них: 6,0% — солидарная часть тарифа страховых взносов; 16,0% — индивидуальная часть тарифа страховых взносов |

16,0%. Из них: 6,0% — солидарная часть тарифа страховых взносов; 10,0% — индивидуальная часть тарифа страховых взносов |

6,0% — индивидуальная часть тарифа страховых взносов |

| Свыше установленной предельной величины базы для начисления страховых взносов (512 000 руб.) | 10,00% | 10,0% — солидарная часть тарифа страховых взносов | 10,0% — солидарная часть тарифа страховых взносов | 0,00% |

Разбитый» договор расценят как «схему

Нередко фирмы заключают несколько новых трудовых договоров сроком менее чем на шесть месяцев (например, ежеквартально в течение года) с временно пребывающим в России иностранным гражданином или лицом без гражданства. В такой ситуации ПФР скорее всего сочтет подобные «разбитые» договоры заключенными на срок шесть и более месяцев. И если фирма не уплачивает страховые взносы за указанных выше сотрудников, ПФР вправе наложить на нее штрафные санкции и взыскать суммы недоимки.

Напомним, что согласно пункту 1 статьи 7 Федерального закона от 15 декабря 2001 года № 167-ФЗ иностранные граждане и лица без гражданства, временно пребывающие на территории России, с которыми заключены трудовые договоры на срок не менее шести месяцев или на неопределенный срок, являются застрахованными лицами, и работодатели должны уплачивать страховые взносы за них. Если компания с одним и тем же иностранным работником заключает подряд несколько трудовых договоров на сроки менее шести месяцев и при этом не уплачивает страховые взносы, ПФР вполне обоснованно сочтет такие действия «схемой» ухода от уплаты страховых взносов. Ведь фактически трудовая деятельность таких лиц происходит на протяжении шести и более месяцев. Отметим, что судебная практика по данному вопросу к настоящему времени не сложилась. Также отсутствуют разъяснения Минздравсоцразвития России и ПФР.

Новые разделы

Форма № РСВ 1 дополнена новыми разделами. Теперь нужно указывать суммы доначисленных страховых взносов с начала расчетного периода, произведенных как самой фирмой, так и по актам проверок фондом (раздел 4). Раздел состоит из шести столбцов. В них нужно отразить данные о периоде, за который выявлены и доначислены страховые взносы на ОПС и ОМС, а также их суммы.

Изменения в форме № РСВ 1 затронули организации, в которых работают студенты вузов или учреждений среднего профессионального образования дневной формы обучения, ведущие деятельность в студенческих отрядах (включенных в реестр молодежных и детских объединений, пользующихся господдержкой). Напомним, выплаты таким сотрудникам не включают в расчет базы в части страховых взносов в ПФР7. Сведения о них теперь указывают в разделе 5. Он был введен вместо раздела, в котором указывали сведения о состоянии задолженности или переплаты по взносам на ОПС, образовавшейся по состоянию на 31 декабря 2009 года. Новая таблица состоит из восьми столбцов. Помимо фамилии, имени и отчества работника-студента в ней указывают сведения из справок, подтверждающих членство в студенческом отряде и очную форму обучения, отражают общую сумму выплат с начала расчетного периода и помесячно за последние три месяца отчетного периода.

Сноски:

1 проект приказа Минздравсоцразвития России

от 02.01.2012 (на момент выхода номера в печать не

утвержден)

2 Федеральный закон от 16.10.2010 № 272-ФЗ

3 ст. 33.1 Федерального закона от 15.12.2001

№ 167-ФЗ (далее — Закон № 167-ФЗ); пост. Правительства

РФ от 24.11.2011 № 974

4 ст. 7 Закона № 167-ФЗ

5 п. 2 ст. 22.1 Закона № 167-ФЗ

6 подп. 5, 10—13 п. 4 ст. 33 Закона № 167-ФЗ,

пп. 10—13 ч. 1 ст. 58 Федерального закона от 24.07.2009

№ 212-ФЗ (далее — Закон № 212-ФЗ)

7 п. 1 ч. 3 ст. 9 Закона № 212-ФЗ

* Дополнительно смотрите информационный блок

«Актуальная бухгалтерия» в системе ГАРАНТ

Источник Журнал "Актуальная бухгалтерия"