10.04.2013 Право на пониженный тариф соцвзносов

Какие документы нужно представить в ФСС России, чтобы подтвердить право применения пониженных тарифов страховых взносов? Как считать взносы, если компания подпадает под несколько льготных категорий? Можно ли применять пониженные тарифы, если с льготного вида деятельности платится «вмененный» налог? Ответы на эти и другие вопросы читайте в статье.

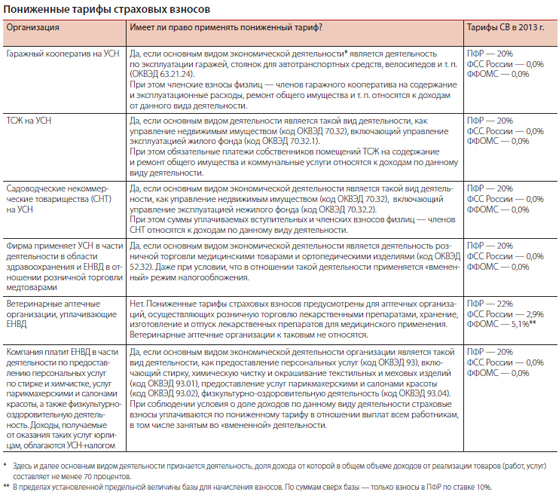

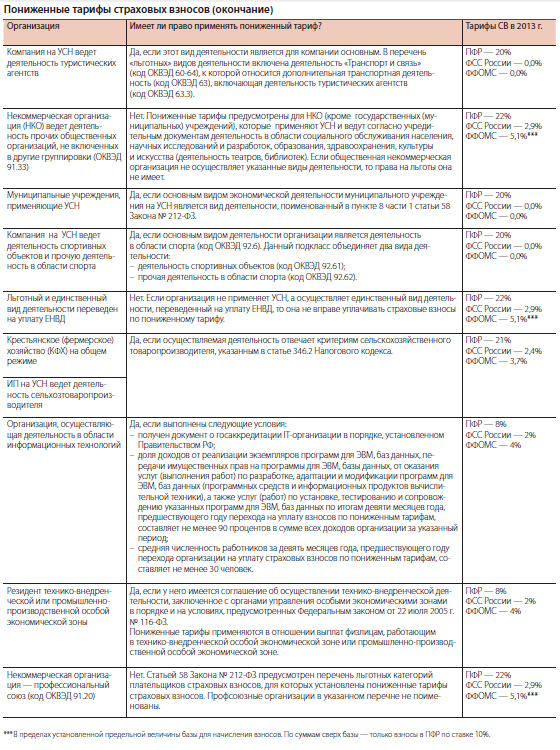

ФСС России подготовил обзор наиболее популярных ответов на вопросы по страховым взносам1. Документ был согласован с Минтрудом России2. Большая часть этого обзора посвящена порядку применения пониженных тарифов. В каких случаях компания имеет право на льготу, а когда должна платить взносы по общему тарифу? Все ситуации, рассмотренные соцстрахом, для удобства мы представили в виде таблицы (см. таблицу на с. 35).

Зачастую компании, которые платят взносы по пониженным тарифам, задаются вопросом: должны ли вместе с формой 4 ФСС представлять какие-либо документы, подтверждающие факт применения льготы? В своем письме специалисты ФСС России разъяснили следующее. Применение плательщиками страховых взносов пониженных тарифов носит заявительный характер. Факт применения льготы подтверждается путем представления в территориальный орган соцстраха расчета с отражением показателей в соответствующих таблицах, а также указанием категории страхователя на титульном листе в поле «Шифр страхователя»3. При этом плательщики могут по своей инициативе подать вместе с расчетом документы, подтверждающие право применения пониженных тарифов. Также чиновники напомнили, что законодательством предусмотрена обязанность страхователей представлять по требованию соцстраха документы, подтверждающие правильность исчисления и полноту уплаты (перечисления) страховых взносов4.

Таким образом, в общем случае компания, применяющая пониженные тарифы, должна подавать в территориальное отделение соцстраха только расчет по форме 4 ФСС. Стоит отметить, что сотрудники фонда не вправе отказать в приеме расчета в связи с отсутствием прилагаемых к нему иных документов5. При этом они могут затребовать у компании документы, подтверждающие право применения льготных тарифов. В таком случае представить все необходимые бумаги организация обязана.

Также специалисты ФСС России рассмотрели такую ситуацию. Компания по одному из оснований имеет право на применение нулевой ставки по взносам в соцстрах (применяет УСН и ведет один из льготных видов деятельности). При этом в штате организации имеются инвалиды I, II, III группы. В отношении них ставка в 2013 году установлена в размере 2,4 процента. Исходя из какого тарифа следует уплачивать взносы в этом случае? Здесь приоритет имеет льгота, установленная в целом для организации (как более льготный тариф). То есть, если компания соблюдает условия о доле доходов по льготному виду деятельности, то она уплачивает страховые взносы в ФСС России по тарифу 0,0 процента. Причем данная ставка действует в отношении выплат и иных вознаграждений, производимых в пользу всех работников организации, в том числе являющихся инвалидами I, II или III группы.

Сноски:

1 письмо ФСС России от 18.12.2012 №

15-03-11/08-16893

2 письмо Минтруда России от 12.12.2012 №

17-3/1017

3 Порядок заполнения формы 4-ФСС, утв.

приказом Минздравсоцразвития России от 12.03.2012 №

216н

4 п. 4 ч. 2 ст. 28, п. 1 ч. 1 ст. 29, ч.

1 ст. 37 Федерального закона от 24.07.2009 № 212-ФЗ

(далее — Закон № 212-ФЗ)

5 п. 15 Регламента, утв. приказом

Минздравсоцразвития России от 06.03.2012 № 204н

Источник: Журнал "Актуальная бухгалтерия"