02.04.2014 Новая форма-4 ФСС: отчитываемся за I квартал

За I квартал 2014 года всем компаниям и ИП нужно отчитаться по новой форме-4 ФСС. Крайний срок для сдачи - 15 апреля. Быстро разобраться во всех изменениях и заполнить без ошибок новые таблицы формы поможет данная статья.

Не позднее 15 апреля компаниям и предпринимателям надо сдать расчет по обновленной форме-4 ФСС за I квартал (приказ Минтруда России от 11 февраля 2014 г. № 94н). Изменений три. Во-первых, теперь не надо отражать код ОКАТО. Во-вторых, изменилась таблица 10 раздела II, где раньше отражали результаты аттестации. Теперь здесь будут данные о специальной оценке труда. В-третьих, предприниматели на патенте будут заполнять новую таблицу 4.5 о расчете взносов и новую строку 8 в таблице 3 раздела I. Расскажем об этом подробнее в нашей статье.

Осторожно! За опоздание с формой 4-ФСС предусмотрен штраф — 5 процентов от взносов за последние три месяца, но максимум 30 процентов, минимум 1000 руб.

На титульном листе стало меньше сведений

На титульном листе расчета по форме-4 ФСС больше не надо отражать код ОКАТО, показывающий, где находится компания. Впрочем, новые коды ОКТМО тоже не нужны. Но такая отмена не касается порядка заполнения платежек на перечисление взносов. В них по-прежнему нужно писать коды муниципальных образований ОКТМО (приказ Минфина России от 12 ноября 2013 г. № 107н). Банк не примет платежное поручение без этого обязательного реквизита.

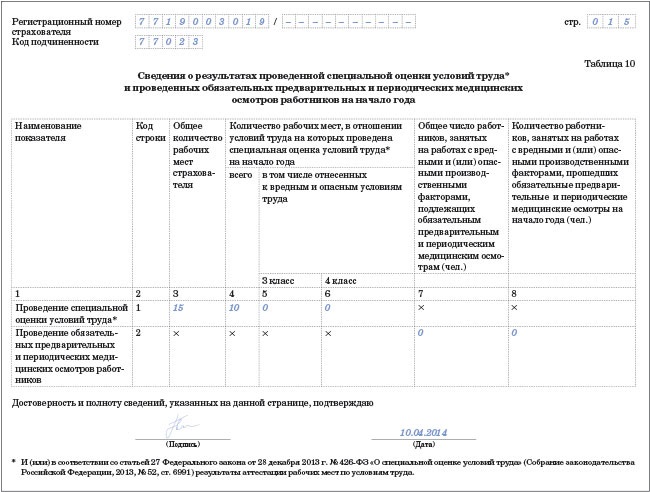

Изменился порядок заполнения таблицы 10

В таблице 10 раздела II расчета раньше надо было показывать результаты аттестации рабочих мест. Теперь же эта таблица предназначена для итогов специальной оценки труда, введенной с 2014 года (Федеральный закон от 28 декабря 2013 г. № 426-ФЗ). В то же время данные в ней необходимо отражать по состоянию на 1 января 2014 года. Но провести спецоценку на начало года было невозможно. Она только стала обязательной с этого момента. Более того, ее до сих пор никто не делает, поскольку нет вступившего в силу порядка ее проведения. Значит, при заполнении формы-4 ФСС за I квартал вам понадобятся только результаты завершенной на 1 января аттестации.

Осторожно! Ошибки в таблице 10 не приводят к неверному расчету взносов в части ФСС. Но они могут повлиять на размер скидок и надбавок по взносам на травматизм, расчет дополнительных пенсионных взносов.

Сейчас абсолютно все предприятия обязаны организовать у себя спецоценку. В этом ее отличие от аттестации, которая не была обязательной для всех. В связи с этим в форме-4 ФСС произошло еще одно важное изменение — таблицу 10 надо заполнять всем компаниям без исключения. Даже тем, у кого нет ни аттестации, ни спецоценки. В таком случае проставьте в таблице 10 общее число рабочих мест (графа 3), а в графах, где указывают количество вредных и опасных рабочих мест, проставьте нули (графы 5, 6). Кроме того, укажите нули в графе 4 таблицы 10, где отражают общее количество рабочих мест, по которым в компании проводили специальную оценку или до 2014 года аттестацию.

Обратите внимание: если в компании начали проводить аттестацию до 2014 года, но к 1 января не завершили, то данные об этом в таблице отражать не надо.

Пример 1: Компания проводила аттестацию нескольких рабочих мест до 2014 года.

В ООО «Вега» согласно штатному расписанию создано 15 рабочих мест. В 2013 году в компании проводили аттестацию 10 рабочих мест. Условия труда на них являются допустимыми. Результаты аттестации продолжают действовать и в 2014 году. По остальным рабочим местам ни аттестации, ни спецоценки не проводили. Эти данные бухгалтер отразил в таблице 10 раздела II расчета по форме-4 ФСС за I квартал 2014 года. Образец можно посмотреть ниже.

Кстати, от результатов специальной оценки и аттестации зависит, надо ли компании платить дополнительные тарифы пенсионных взносов (подробнее — cм. схему в статье «Впервые РСВ-1 и индивидуальные сведения надо сдавать вместе»). Этого делать не потребуется по тем рабочим местам, условия труда на которых согласно итогам специальной оценки являются оптимальными или допустимыми (ч. 2.1 ст. 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Выплаты, которые не надо отражать в расчете за I квартал

1. Дивиденды, а также выплаты работникам по договорам аренды. Эти суммы не являются объектом обложения страховыми взносами (ст. 7 Закона № 212-ФЗ). Поэтому в таблицу 3 раздела I, где отражают суммы в пользу работников, заносить такие платежи не надо.

2. Пособия по нетрудоспособности, если период болезни начался в I квартале, а закончится в следующих периодах. Пособие надо начислить и выплатить после того, как работника выпишут и он принесет больничный. Соответственно, отразить пособие надо будет в форме-4 ФСС за полугодие.

3. Пособия по беременности и родам, если декретный отпуск начался до I квартала, но продолжается или закончился в текущем отчетном периоде. Декретное пособие полностью начисляют и выдают в начале отпуска. Поэтому всю сумму такого пособия надо было отразить в расчете раньше.

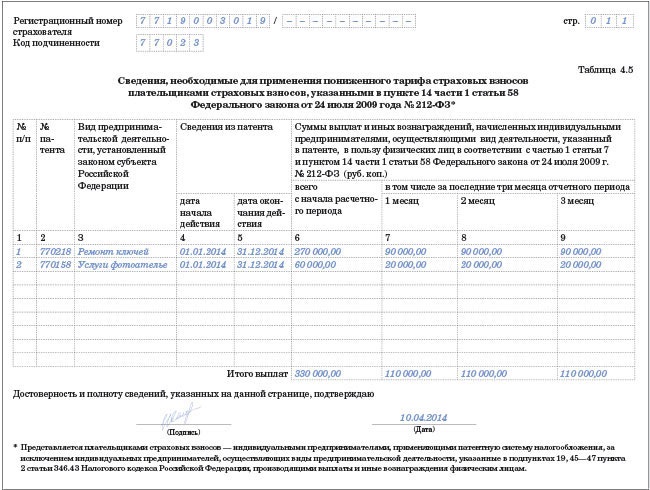

Надо заполнять новую таблицу 4.5

В разделе I расчета появилась новая таблица 4.5. В ней предприниматели на патентной системе отражают сумму выплат и количество работников, по которым страховые взносы платят по пониженным тарифам. А еще в этой таблице надо привести вид патентной деятельности, срок патента и суммы выплат в пользу сотрудников, занятых в патентном бизнесе, — итоговые и с разбивкой по месяцам. Итоговые суммы в графах 6–9 таблицы 4.5 должны совпадать с показателями в графах 3–6 по строке 8 таблицы 3.

В 2014 году пониженный тариф для бизнесменов на патенте равен 20 процентам. Причем вся сумма взносов направляется в ПФР. А в ФСС РФ и ФФОМС страховые взносы платить не надо. Исключение — предприниматели на патенте, которые занимаются сдачей имущества и земельных участков в аренду, а также розничной торговлей и общепитом. Такие бизнесмены платят взносы по обычному тарифу 30 процентов. И новую таблицу 4.5 они не заполняют.

Пример 2: Предприниматель ведет на патенте два вида деятельности

И. В. Иванов, индивидуальный предприниматель, занимается в г. Москве ремонтом ключей, а также оказывает услуги фотоателье. По обоим видам деятельности бизнесмен приобрел на 2014 год патенты. У Иванова работают четверо сотрудников. Трое занимаются ремонтом ключей. Общая сумма их зарплаты составляет 270 000 руб. в месяц. А четвертый работник трудится во втором виде деятельности. Его оклад равен 20 000 руб. в месяц. Эти данные бухгалтер отразил в таблице 4.5 раздела I расчета по форме-4 ФСС за I квартал. Образец — ниже.

Прикладывать к расчету какие-либо документы, подтверждающие право предпринимателя на пониженный тариф, не требуется. Но такие бумаги (например, договоры и первичные документы) проверяющие могут запросить во время камеральной проверки.

Источник: Главбух