3 Ноября 2016Производственный календарь на 2017 год с праздничными и выходными днями скачать

Производственный календарь на 2017 год с праздничными и выходными днями

— незаменимый помощник бухгалтера и кадровика. В нем содержится информация о количестве рабочих, выходных и праздничных дней, норме рабочего времени в 2017 году. Для удобства использования производственный календарь содержит как общеквартальные сведения о количестве рабочих и выходных дней, так и информацию по каждому месяцу. Бухгалтеру эти сведения помогут безошибочно и быстро начислить заработную плату, оплатить больничный лист, рассчитать отпуск, составить график работы. Работник сможет выбрать наиболее благоприятный для отпуска период. В календаре можно также узнать о профессиональных праздниках на конкретную дату.

Комментарий к производственному календарю на 2017 год

Норма рабочего времени на определенные календарные периоды исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной работы: при 40-часовой рабочей неделе - 8 часов; при 36-часовой рабочей неделе - 7,2 часа (36 : 5); при 24-часовой рабочей неделе - 4,8 часа (24 : 5) (смотрите п. 1 Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утв. приказом Минздравсоцразвития России от 13 августа 2009 г. N 588н (далее - Порядок)).

При этом необходимо помнить о запрещении работы в нерабочие праздничные дни (часть первая ст. 113 ТК РФ), об уменьшении на 1 час работы в предпраздничный день, то есть в день, непосредственно предшествующий нерабочему праздничному дню (часть первая ст. 95 ТК РФ), о переносе выходного дня при совпадении его с нерабочим праздничным днем (часть вторая ст. 112 ТК РФ).

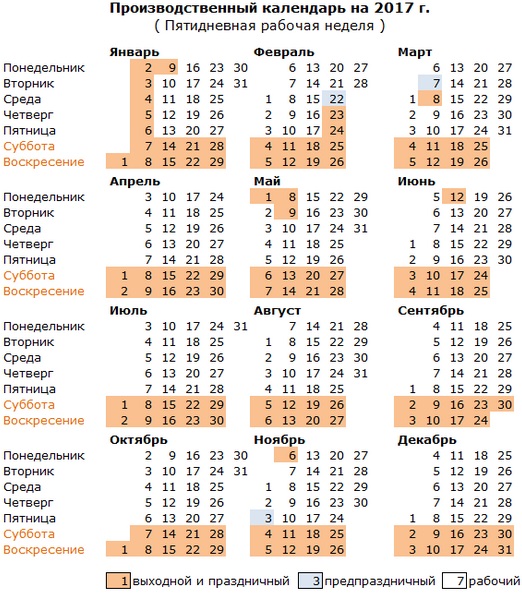

В соответствии с частью первой ст. 112 ТК РФ нерабочими праздничными днями в Российской Федерации являются:

- 1, 2, 3, 4, 5, 6 и 8 января - Новогодние каникулы;

- 7 января - Рождество Христово;

- 23 февраля - День защитника Отечества;

- 8 марта - Международный женский день;

- 1 мая - Праздник Весны и Труда;

- 9 мая - День Победы;

- 12 июня - День России;

- 4 ноября - День народного единства.

Согласно части второй ст. 112 ТК РФ при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день, за исключением выходных дней, совпадающих с нерабочими праздничными днями с 1 по 8 января.

В 2017 году нерабочий праздничный день 4 ноября совпадает с выходным днем (суббота). Следовательно, этот выходной день переносится на следующий после праздничного рабочий день: на понедельник 6 ноября.

Выходные дни (1, 7 и 8 января), совпадающие с нерабочими праздничными днями с 1 по 8 января, не переносятся автоматически на следующий после праздничного рабочий день. Правительство России может переносить только два таких выходных дня.

В целях рационального использования работниками выходных и нерабочих праздничных дней выходные дни могут переноситься на другие дни федеральным законом или нормативным правовым актом Правительства РФ (часть пятая ст. 112 ТК РФ).

Проектом Постановления Правительства РФ "О переносе выходных дней в 2017 году" предусмотрен перенос выходных дней:

- с воскресенья 1 января на пятницу 24 февраля;

- с субботы 7 января на понедельник 8 мая.

Предпраздничными днями в 2017 году являются 22 февраля, 7 марта и 3 ноября (продолжительность работы в эти дни должна быть уменьшена на 1 час).

Количество рабочих, выходных и нерабочих праздничных дней в 2017 году по месяцам:

Январь:

- 17 рабочих дней

- 6 выходных дней

- 8 нерабочих праздничных дней

Февраль:

- 18 рабочих дней (1 предпраздничный)

- 9 выходных дней

- 1 нерабочий праздничный день

Март:

- 22 рабочих дня (1 предпраздничный)

- 8 выходных дней

- 1 нерабочий праздничный день

Апрель:

- 20 рабочих дней

- 10 выходных дней

Май:

- 20 рабочих дней

- 9 выходных дней

- 2 нерабочих праздничных дня

Июнь:

- 21 рабочий день

- 8 выходных дней

- 1 нерабочий праздничный день

Июль:

- 21 рабочий день

- 10 выходных дней

Август:

- 23 рабочих дня

- 8 выходных дней

Сентябрь:

- 21 рабочих дня

- 9 выходных дней

Октябрь:

- 22 рабочих дня

- 9 выходных дней

Ноябрь:

- 21 рабочий день (1 предпраздничный)

- 8 выходных дней

- 1 нерабочий праздничный день

Декабрь:

- 21 рабочий день

- 10 выходных дней

Норма рабочего времени конкретного месяца рассчитывается следующим образом: продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней.

В аналогичном порядке исчисляется норма рабочего времени в целом за год: продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели в году и из полученного количества вычитается количество часов в данном году, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней (п. 1 Порядка).

Например, в январе 2017 г. при пятидневной рабочей неделе с двумя выходными днями будет 17 рабочих дней и 14 выходных и нерабочих праздничных дней.

Норма рабочего времени в этом месяце составит:

при 40-часовой рабочей неделе - 136 ч.

(8 ч. x 17 дней);

при 36-часовой рабочей неделе - 122,4 ч.

(7,2 ч. x 17 дней);

при 24-часовой рабочей неделе - 81,6 ч.

(4,8 ч. x 17 дней).

В 2017 г. при пятидневной рабочей неделе с двумя выходными днями будет 247 рабочих дней, в том числе 3 сокращенных на один час предпраздничных рабочих дня, указанных выше, и 118 выходных и нерабочих праздничных дней.

Норма рабочего времени в 2017 г. составит:

при 40-часовой рабочей неделе - 1973 ч.

(8 ч. x 247 дней - 3 ч.);

при 36-часовой рабочей неделе - 1775,4 ч.

(7,2 ч. x 247 дней - 3 ч.);

при 24-часовой рабочей неделе - 1182,6 ч.

(4,8 ч. x 247 дней - 3 ч.).