15 Апреля 2015Компания получила запоздавшие документы – как исправить налоговую отчетность

С налоговой точки зрения неучтенные документы – это ошибка. И исправление ее зависит от того, какой документ вы получили – от покупателя или от поставщика. В первом случае придется скорректировать доходы, а во втором – расходы. По основному порядку неточность в декларации компания должна исправить уточненкой. Однако корректировка уже сданного отчета – лишняя работа. Да и к тому же уточненки всегда вызывают повышенное внимание инспекторов. А уж если налоговики получают отчет с суммой налога к уменьшению, то наверняка запросят пояснения. Такое право контролерам дает пункт 3 статьи 88 НК РФ.

В некоторых случаях Налоговый кодекс разрешает не отправлять уточненки, а дает возможность провести все корректировки в текущем отчете. Понять, как исправить неточности в расчете НДС и прибыли в конкретной ситуации, поможет таблица.

Как учесть опоздавшие документы в декларации по прибыли и НДС

|

Ситуация |

Решение |

|

Пришли с опозданием документы, подтверждающие расходы |

Учесть входящий НДС по расходам компания вправе и сегодняшним днем, если не прошло три года с даты поставки (п. 1.1 ст. 172 НК РФ). Исправить ошибку в расчете прибыли также можно в текущем отчете. Но при условии, что в том периоде, когда организация должна была учесть эти расходы, она получила прибыль (п. 1 ст. 54 НК РФ) |

|

Не учтены доходы или из-за ошибки завышены расходы |

Скорректировать неучтенные доходы или лишние расходы можно только уточненкой. Это следует из пункта 1 статьи 54 НК РФ. Ведь такая ошибка занижает базу как по прибыли, так и по НДС |

|

Компания признала лишний доход |

Так как из-за ошибки компания налог на прибыль переплатила, корректировки можно провести в текущем отчете. Но неточность в НДС поправлять придется уточненкой |

Возникли неточности в учете расходов

На практике среди опоздавших документов чаще всего попадаются именно накладные и акты от поставщиков. Если документы подтверждают расходы, которые компания ранее не учла, то, как правило, провести бумаги можно в текущем периоде без подачи уточненок.

Вычет НДС по опоздавшим счетам-фактурам компания вправе перенести на следующий квартал. Наконец-то с 2015 года эта ситуация решилась однозначно. Право принять к вычету НДС в течение трехлетнего срока после поставки теперь законодательно закреплено в пункте 1.1 статьи 172 НК РФ. Главное правильно отсчитать три года. Допустим, товары организация приняла на учет 1 марта 2015 года. Тогда право вычета сохраняется за ней до 1 марта 2018 года (п. 3 ст. 6.1 НК РФ). Но новые порядки действуют только с 2015 года. Если счет-фактура был выписан раньше, то на него правила статьи 172 НК РФ не распространяются. В этом случае налоговики могут быть против того, чтобы компания применяла вычет за пределами того квартала, когда она получила товары. Тем не менее НДС можно перенести на будущее. Это подтверждает Пленум ВАС РФ в постановлении от 30 мая 2014 г. № 33.Учесть в текущей декларации по прибыли опоздавшие расходы разрешает пункт 1 статьи 54 НК РФ. Там сказано, что ошибку нужно исправлять в том периоде, когда она возникла. Однако если она привела к переплате налога, то неточность можно поправить и в текущей декларации. А неучтенные расходы всегда приводят к тому, что налог на прибыль компания перечисляет в бюджет больше чем положено. Но есть важная деталь: если в том периоде, когда компания должна была признать расходы, убыток, придется подавать уточненку. Ведь если организация получила убыток, то налог она вовсе не платила. Значит, пункт 1 статьи 54 НК РФ работать уже не будет.

В текущем отчете вовремя неучтенные затраты покажите среди тех, к которым они относятся. Например, в составе расходов на оплату труда, амортизацию или материальные затраты. Такой порядок Минфин России объяснил в письме от 18 января 2012 г. № 03-03-06/4/1.

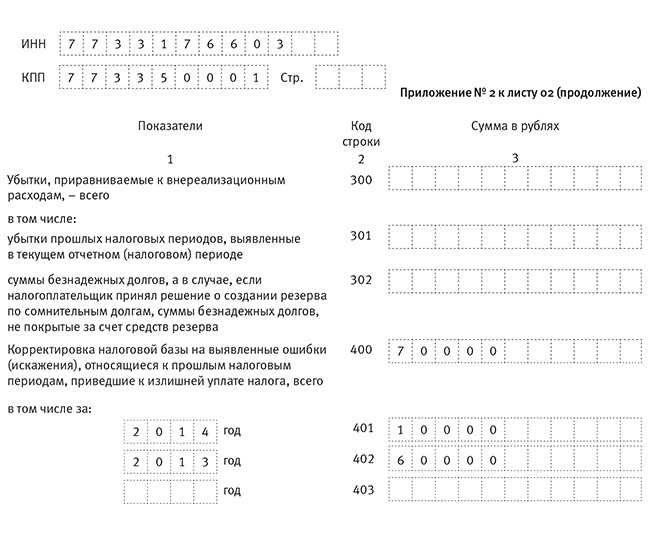

Теперь в новой форме декларации по прибыли, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, появились новые строки для ошибок прошлого года, исправленных в текущем периоде. И начиная с отчета за 2015 год ранее неучтенные расходы нужно фиксировать в строках 400–403 приложения № 2 к листу 02 декларации.

ПРИМЕР 1Как показать ошибки прошлого периода в текущей декларации по прибыли

В апреле 2015 года бухгалтер получил от поставщика два акта на выполненные

работы. Первый датирован 2013 годом, и его сумма – 60 000 руб. А второй

документ выписан в 2014 году на сумму 10 000 руб. В декларации по прибыли за I

квартал 2015 года бухгалтер покажет эти расходы так:

– 60 000 руб. – по строке 402;

– 10 000 руб. – по строке 401.

А их общую сумму в 70 000 руб. отразит в строке 400 (см. образец ниже).

Чиновники считают, что исправить ошибки в декларации можно только в течение трех лет (письмо Минфина России от 7 декабря 2012 г. № 03-03-06/2/127). Такое условие прямо не прописано ни в одном пункте Налогового кодекса, но именно столько времени есть у компании, чтобы зачесть переплату по налогам согласно пункту 7 статьи 78 НК РФ.

Организация может не исправлять ошибки, которые привели к переплате налога. Это является ее правом, а не обязанностью. Стоит ли корректировать отчет, если неучтенный расход не привел к существенной переплате налога на прибыль? Лучше принять совместное решение с руководством организации. Ведь когда инспектор получит декларацию по прибыли с заполненными строками 400–403, возможно, он захочет проверить, действительно ли эти расходы компания не признала ранее. Тогда к вопросам со стороны налоговиков следует подготовиться.

После сдачи отчетности выяснилось, что расходы по ошибке были завышены? Вариант только один – сдать уточненку. Ведь из-за искажения возникла недоимка по налогу. По этой же причине НДС по лишним расходам скорректировать можно также только уточненкой.

Нужно исправить ошибки в доходах

Отправить уточненки по прибыли и НДС в инспекцию нужно и в том случае, если после сдачи отчетов у вас на руках вдруг появились документы, подтверждающие ранее не учтенные доходы. А чтобы инспекторы не оштрафовали компанию, перед отправкой отчетов оплатите недоимку по налогу и пени.

Если перечислить в бюджет только недоимку, а пени оставить без внимания, налоговики могут выписать штраф в размере 20 процентов от ее суммы. Даже при условии, что недоимка была погашена на дату уточненного отчета. Поэтому лучше не рисковать и накануне оплатить обе суммы. Тем более что рассчитать пени не составит труда. Для этого сумму недоимки умножьте на 1/300 ставки рефинансирования. А затем полученную величину умножьте на количество календарных дней просрочки (п. 4 ст. 75 НК РФ). Отсчет календарных дней начните со следующего дня после установленного срока уплаты налога, а закончите датой погашения недоимки. Тот день, когда вы отправили платежку в банк, в расчет не берите (п. 3 ст. 45 НК РФ).

Рекомендация лектораИсправив ошибки, проверьте лимиты по нормируемым расходам

Допустим, вы отражаете ранее неучтенные нормируемые расходы в текущем периоде. Тогда проверьте, укладываются ли они в норматив того года, к которому изначально относились. Ведь признать можно только ту часть расходов, которая не превышает лимит прошлого года. Кроме того, лучше посчитать, вписываются ли расходы и в текущие нормативы. Инспекторы обычно и на это обращают внимание. Среди затрат текущего года доля нормируемых высока, и есть вероятность, что из-за старых расходов вы можете в лимит текущего года не уложиться? Тогда их лучше привести в уточненке.

Кстати, не запутайтесь в лимитах, если переносите расходы на оплату труда или доходы. Опоздавшую зарплату для расчета лимита представительских расходов текущего года не учитывайте. А если уменьшаете или увеличиваете доходы, не забудьте пересчитать норматив по расходам на рекламу.

ПРИМЕР 2Как рассчитать пени, если компания подает уточненку

В апреле 2015 года бухгалтер обнаружил, что по ошибке в декларации по прибыли

за прошлый год не были учтены доходы в сумме 100 000 руб. В результате ошибки

компания недоплатила в бюджет налог в размере 20 000 руб. (100 000 руб. × 20%).

20 апреля бухгалтер перечислил недоимку и пени. Таким образом, с доплатой

налога компания опоздала на 20 дней (с 31 марта

по 19 апреля 2015 года). Поэтому сумма пеней составила 110 руб.

(20 000 руб. × 8,25% × 1/300 × 20 дн.).

А как быть, если компания по ошибке отразила в декларации по прибыли и НДС лишний доход? Допустим, организация по согласованию с заказчиком выставила документы в прошлом году, а теперь контрагент требует провести документы текущей датой.

В таком случае есть возможность исправить неточность в расчете прибыли в текущем отчете и не подавать уточненку. Так как в этом случае лишние доходы завысили налог на прибыль прошлого года. А раз так, то можно использовать правила пункта 1 статьи 54 НК РФ. В декларации сумму уменьшения дохода покажите по строке 301 приложения № 2 к листу 02 в составе убытков прошлых налоговых периодов, выявленных в текущем отчетном периоде. Это следует из части VII Порядка заполнения документа, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.Показывать доход по строке 101 приложения № 1 к листу 02 как доход прошлых лет, выявленный в отчетном периоде, неправильно. Так как здесь нужно зафиксировать только те суммы, период возникновения которых определить нельзя.

А вот по НДС придется подать уточненку. Даже несмотря на то, что в результате такой ошибки налог вы переплатили. Показывать корректировки в текущем квартале нельзя. Это идет вразрез с правилами книги продаж, утвержденными постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Ведь в этом случае в книге продаж отчетного периода нужно было бы отразить аннулированный счет-фактуру со знаком «минус». А правила ведения документа этого не предусматривают. Чтобы внести коррективы в учет НДС, нужно заполнить дополнительные листы книги прошлого года и, соответственно, отправить инспекторам уточненный расчет.

ВОПРОС УЧАСТНИКА– В декларации по прибыли прошлого года есть ошибки как в расходах, так и

в доходах. И получилось так, что компания не учла часть расходов, а доходы

занизила. Но в результате налог на прибыль мы переплатили. Можно не подавать

уточненку за прошлый год и исправить все ошибки в текущем отчете?

– Пересчет в текущем периоде сделать не получится. Если в одной декларации

несколько ошибок, но у них разные налоговые последствия, исправляйте их

отдельно. Зачет провести между ними нельзя. Чиновники из Минфина России в письме от 28 июня 2010 г. №

03-03-06/4/64 придерживаются именно такой позиции. Отправьте инспекторам

уточненку за прошлый год с исправленными суммами доходов и расходов.

Источник: Журнал «Семинар для бухгалтера»