2 Апреля 2015Новый вычет по НДФЛ для инвесторов

НАША СПРАВКА

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относят:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах (подп. 1-3 п. 3 ст. 214.1 НК РФ).

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

- в размере положительного финансового результата, полученного от продажи (погашения) ценных бумаг, обращающихся на организованном рынке. При этом налогоплательщик на момент продажи ценных бумаг должен владеть ими более трех лет;

- в размере денежных средств, внесенных налогоплательщиком на ИИС;

- в сумме доходов, полученных по операциям, учитываемым на ИИС (п. 1 ст. 219.1 НК РФ).

НАША СПРАВКА

Рассмотрим каждый вид инвестиционного вычета и правила их использования.

Вычет в размере положительного финансового результата от продажи ценных бумаг

НК РФ предусматривает несколько правил, которыми нужно руководствоваться при расчете величины этого вида вычета. Сначала необходимо рассчитать сам финансовый результат от продажи ценных бумаг (подп. 1 п. 2 ст. 219.1 НК РФ). Он определяется как разница между доходами, полученными от продажи ценной бумаги, и расходами по операциям с ценными бумагами, которые включают в себя расходы на приобретение, хранение, реализацию и погашение ценных бумаг (п. 10, п. 12 ст. 214.1 НК РФ).

Перечень расходов не является закрытым, и к ним могут относиться, например, оплата услуг биржевых посредников или биржевой сбор, расходы на ведение реестра и прочее (п. 10 ст. 214.1 НК РФ).

ПРИМЕР

В отчетном периоде налогоплательщик приобрел пакет акций по цене 1 млн руб. В этом же периоде он их продал, но уже по цене 1,1 млн руб. Расходы на продажу акций составили 2 тыс. руб. По итогам отчетного периода налогоплательщик получил такой финансовый результат:

1 100 000 руб. – 1 000 000 руб. – 2000 руб. = 98 000 руб.

НК РФ устанавливает предельный размер полученного финансового результата, который налогоплательщик сможет принять к вычету. Рассчитывается он как произведение коэффициента Кцб и фиксированной суммы в размере 3 млн руб. (подп. 2 п. 2 ст. 219.1 НК РФ). А вот порядок расчета коэффициента Кцб зависит от того, одинаковое ли время налогоплательщик владел всеми проданными ценными бумагами на момент их продажи или нет.

Если все проданные ценные бумаги собственник приобрел в одном году, то коэффициент Кцб будет равен количеству полных лет владения ценными бумагами.

ПРИМЕР 1

Налогоплательщик приобрел ценные бумаги в июне 2012 году, а продает в апреле 2015 году. Количество полных лет владения – два года (2013 и 2014 годы). Предельный размер налогового вычета, на который может рассчитывать собственник, составляет 6 млн руб.

Кцб х 3 000 000 руб. = 2 х 3 000 000 руб. = 6 000 000 руб.

А чтобы рассчитать, какой размер денежных средств должна вернуть ему налоговая, нужно сумму налогового вычета умножить на 13%.

6 000 000 руб. х 13% = 780 000 руб.

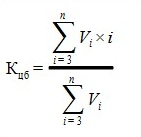

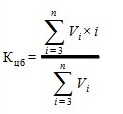

Если же продаваемые ценные бумаги собственник приобрел в разные налоговые периоды, то Кцб определяется по следующей формуле:

где

где ![]() –

доходы от реализации в налоговом периоде всех ценных бумаг со сроком

нахождения в собственности налогоплательщика, исчисляемым в полных годах

и составляющим i лет. При определении

–

доходы от реализации в налоговом периоде всех ценных бумаг со сроком

нахождения в собственности налогоплательщика, исчисляемым в полных годах

и составляющим i лет. При определении ![]() учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых в налоговом периоде, по итогам которого предоставляется налоговый вычет. При этом, если сроки нахождения в собственности нескольких ценных бумаг совпадают, то n считается равным 1.

ПРИМЕР 2

Налогоплательщик продал три пакета ценных бумаг (Пакет № 1, Пакет № 2, Пакет № 3), которые находились у него в собственности три, четыре года и пять лет соответственно. Доходы от реализации этих пакетов в налоговом периоде составили: 300 тыс. руб. (Пакет № 1), 400 тыс. руб. (Пакет № 2) и 500 тыс. руб. (Пакет № 3). Рассчитаем предельный размер налогового вычета, на который может претендовать налогоплательщик.

В формулу подставим значения из примера:

В формулу подставим значения из примера:

n = 5, поскольку предельный срок владения ценными бумагами составил пять лет;

![]() = 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета;

= 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета;

i = три, четыре года и пять лет владения Пакетами соответственно.

Кцб = ((300 000 руб. х 3 года) + (400 000 руб. х 4 года) + (500 000 руб. х 5 лет)) / (300 000 руб. + 400 000 руб. + 500 000 руб.) = 5 000 000 руб. / 1 200 000 руб. = 4,17

Чтобы рассчитать предельный размер налогового вычета, нужно полученный коэффициент Кцб умножить на предельный размер налогового вычета (3 млн руб.)

Кцб х 3 000 000 руб. = 4,17 х 3 000 000 руб. = 12 510 000 руб.

Соответственно, вернуть налогоплательщик сможет:

12 510 000 руб. х 13% = 1 626 300 руб.

Вычет в размере денежных средств, внесенных на ИИС

Как понятно из названия вычета, предоставляется он в размере суммы, на которую налогоплательщик пополнил ИИС в отчетном году. Но, в отличие от предыдущего вида вычета, по этому виду установлен четкий лимит его размера. Он составляет 400 тыс. руб. (подп. 1 п. 3 ст. 219.1 НК РФ)

Напомним, что 400 тыс. руб. – это предельная сумма, которую можно внести на ИИС в течение календарного года. Соответственно, и вычет налогоплательщик сможет получить только с 400 тыс. руб. Его максимальный размер составит 52 тыс. руб. (400 тыс. руб. х 13%).

При этом важно, чтобы у налогоплательщика в период действия договора на ведение ИИС не было других действующих договоров на ведение счета, то есть не было двух разных счетов. В противном случае налоговая инспекция откажет ему в предоставлении вычета. Единственное исключение – когда один договор прекращает свое действие, а на смену ему заключается новый, с переводом всех активов на новый ИИС (подп. 3 п. 3 ст. 219.1 НК РФ).

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Данный вид вычета предоставляется по окончании договора на ведение ИИС и при условии, что прошло не менее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ). Воспользоваться им можно только при условии, что ни разу за весь срок действия договора налогоплательщик не заявлял к вычету сумму внесенных на ИИС денежных средств (подп. 2 п. 4 ст. 219.1 НК РФ).

Максимальной суммы вычета по этому виду не установлено, значит, налогоплательщик может не облагать НДФЛ всю сумму дохода, полученную от операций по ИИС.

Рассмотрим несколько примеров и сравним вычет в размере денежных средств, внесенных на ИИС, и вычет в сумме доходов по операциям, учитываемым на ИИС.

ПРИМЕР 3

Налогоплательщик в 2015 году открыл ИИС и внес на счет 300 тыс. руб. В 2016-2017 годах он продолжал вносить на счет по 300 тыс. руб. каждый год. Кроме того, в течение этих трех лет он производил операции по купле-продаже ценных бумаг с использованием ИИС. В 2018 году (по истечении трех лет с момента открытия ИИС) на счете у него находилось 1,4 млн руб. Рассчитаем, какую сумму НДФЛ он сможет вернуть, выбрав тот или иной вид вычета.

Вычет в размере денежных средств, внесенных на ИИС

Поскольку сумма внесенных денежных средств не превышает установленного порога (400 тыс. руб. за календарный год), то каждый год владелец счета может предъявлять всю сумму к вычету.

300 000 руб. х 13% = 39 000 руб. за один год. А общая сумма вычета за три года составит 117 000 руб.

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Сначала нужно рассчитать положительный результат от операций по счету. Для этого общая сумма расходов на приобретение ценных бумаг, а также связанных с их продажей, вычитается из итоговой суммы на счете. Предположим, что сумма расходов, связанных с продажей ценных бумаг, составляла каждый год 20 тыс. руб.

1 400 000 руб. – ((300 000 руб. – 20 000 руб.) х 3 года) = 560 000 руб.

Именно эта сумма и подлежит вычету в полном размере. Таким образом, налогоплательщику вернется следующая сумма НДФЛ за три года:

560 000 руб. х 13% = 72 800 руб.

Как видно из примеров, если налогоплательщик не планирует проводить большой объем операций с ценными бумагами или опасается, что выручка не превысит суммы вложенных средств, то ему выгоднее воспользоваться вычетом в сумме внесенных на ИИС средств. А если выручка на самом деле не превысит суммы вложенных средств – то и вычет по операциям (в сумме доходов от них) заявить не получится, ведь при этом налогоплательщик не получит доход.

Но есть и другое решение проблемы выбора – налогоплательщик может подождать три года и, просчитав наиболее выгодный вариант, подать либо три налоговые декларации за три прошедших периода на предоставление вычета в размере внесенных на ИИС денег, либо одну декларацию для вычета по учитываемым на ИИС операциям.

Как получить налоговый вычет

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.Обращаем внимание, что вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ).

Отметим, что в настоящее время в декларацию 3-НДФЛ еще не внесены необходимые изменения с учетом появления инвестиционного вычета. Будем надеяться, что к тому времени, когда новым вычетом можно будет воспользоваться, форма этого документа будет скорректирована.

Источник: ГАРАНТ.РУ